〒275-0016 千葉県習志野市津田沼1-10-41津田沼十番街ビル702号室

受付時間

定休日:土曜・日曜

(予約相談は対応可)

020-01 相次相続控除

目次

Ⅰ.概要

Ⅱ.内容

Ⅲ.根拠税法、参考文献のリンク

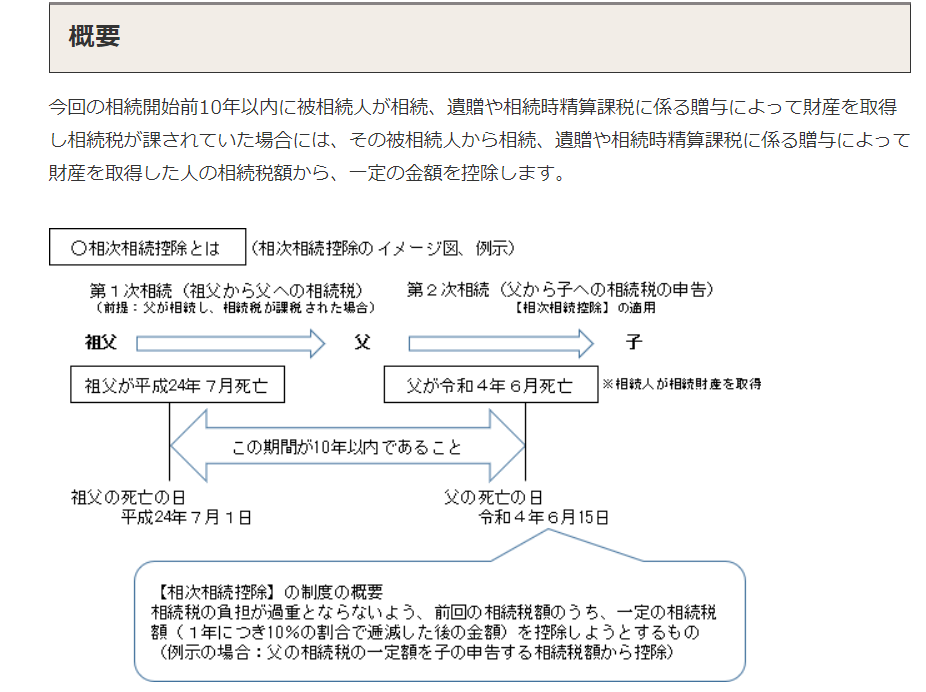

Ⅰ.概要

被相続人が過去10年以内に相続税を支払ったことがある場合は、今回の相続で支払う相続税をいくらか軽減することができます。これを相次相続控除といいます。

Ⅱ.内容

(相法20条)

被相続人が今回の相続(注1)(注2)の開始前十年以内に開始した相続(注3)により財産(注4)を取得したことがあるときは、その被相続人から第二次相続により財産を取得した者については、相続税額から次の控除額を控除します。

| A×B/C×D/E×F/10 A=被相続人が第一次相続により取得した財産(注4)につき課せられた相続税額 B=第二次相続に係る被相続人から相続又は遺贈(注5)により財産を取得したすべての者がこれらの事由により取得した財産の価額(注6)の合計額 C=当該被相続人が第一次相続により取得した財産(注4)の価額(注7)から当該財産に係る相続税額を控除した金額 D=第二次相続に係る被相続人から相続により取得した財産の価額(注6) E=第二次相続に係る被相続人から相続又は遺贈(注5)により財産を取得したすべての者がこれらの事由により取得した財産の価額(注6)の合計額 F=第一次相続開始の時から第二次相続開始の時までの期間に相当する年数を十年から控除した年数(注8)

|

(注1)被相続人からの相続人に対する遺贈を含む。以下この記事において同じ。

(注2)以下この条において「第二次相続」という。

(注3)以下この条において「第一次相続」という。

(注4)第一次相続に係る被相続人からの贈与により取得した相続税精算課税適用財産を含む。

(注5)被相続人からの相続人に対する遺贈を除く。

(注6)相続税の課税価格に算入される部分に限る。即ち純資産価額。

(注7)相続税の課税価格計算の基礎に算入された部分に限る。即ち純資産価額。

(注8)当該年数が一年未満であるとき又はこれに一年未満の端数があるときは、これを一年とする。

Ⅲ.根拠税法、参考文献のリンク

・国税庁/相続税法基本通達

20-1 相続を放棄した者等の相次相続控除

20-2 「相続税の課税価格に算入される部分」等の意義

20-3 相次相続控除の算式

20-4 第2次相続に係る被相続人の範囲

・国税庁/文書回答事例/相続税

相続人以外の者が包括遺贈により財産を取得した場合における相次相続控除の適用の可否について

・国税庁/質疑応答事例/相続税・贈与税

該当なし

・国税不服審判所/相続税法関係

該当なし

・国税庁/タックスアンサー/相続・贈与

4168 相次相続控除

(作成 2023年)

お気軽にお問合せください

お電話でのお問合せ・相談予約

<受付時間>

9:30~17:00

<定休日>

土曜・日曜(予約相談は対応可)

フォームは24時間受付中です。お気軽にご連絡ください。

平澤智彦・規雄税理士事務所

住所

〒275-0016 千葉県習志野市津田沼1-10-41津田沼十番街ビル702号室

アクセス

JR津田沼駅徒歩3分 新京成新津田沼駅徒歩2分

駐車場:近くのイオンまたはヨーカドー駐車場をご利用ください

受付時間

9:30~17:00

定休日

土曜・日曜(予約相談は対応可)