〒275-0016 千葉県習志野市津田沼1-10-41津田沼十番街ビル702号室

受付時間

定休日:土曜・日曜

(予約相談は対応可)

004-01みなし遺贈 特別縁故者 特別寄与者

目次

Ⅰ.概要

Ⅱ.特別縁故者に対する相続財産の分与

Ⅲ.特別縁故者に対するみなし遺贈

Ⅳ.特別の寄与

Ⅴ.特別寄与者に対するみなし遺贈

Ⅵ.根拠税法、参考文献のリンク

Ⅰ.概要

・相続が発生し、かつ相続人がいない場合は、被相続人と生計を同じくしていた者などの特別縁故者が相続財産を取得することがあります(民法951条~959条)。この場合はその取得財産に対して相続税が課されます。

・また相続が発生し、相続人がいる場合でも、被相続人に対して無償で療養看護などをしていた親族は「特別寄与料」を請求することができます(民法1050条)。この場合はその取得した特別寄与料の額に対して相続税が課されます。

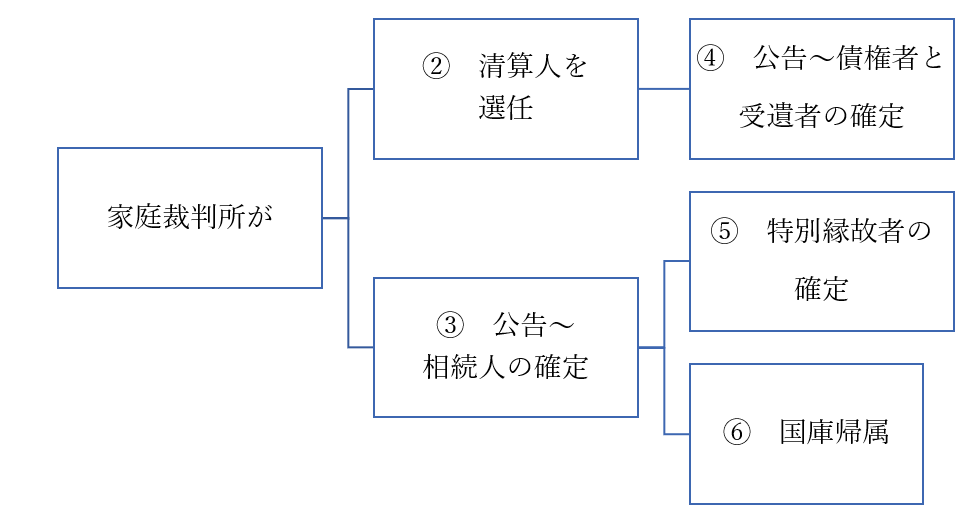

Ⅱ.特別縁故者に対する相続財産の分与

| ① | 相続人のあることが明らかでないときは、相続財産は、法人とする(民法951条) |

| ② | 家庭裁判所は、利害関係人又は検察官の請求によって、相続財産の清算人を選任する(民法952条) |

| ③ | 家庭裁判所は、遅滞なく、②の旨及び相続人があるならば一定の期間内にその権利を主張すべき旨を公告する(民法952条)。 |

| ④ | 相続財産の清算人は、全ての相続債権者及び受遺者に対し、二箇月以上の期間を定めて、その期間内にその請求の申出をすべき旨を公告する(民法957条)。 |

| ⑤ | ③の期間内に相続人としての権利を主張する者がないときは、家庭裁判所は、被相続人と生計を同じくしていた者、被相続人の療養看護に努めた者その他被相続人と特別の縁故があった者の請求によって、これらの者に、清算後残存すべき相続財産の全部又は一部を与えることができる(民法958条の2)。 |

| ⑥ | ⑤により処分されなかった相続財産は、国庫に帰属する(民法959条)。 |

Ⅲ.特別縁故者に対するみなし遺贈

(相続税法4条1項)

・民法(特別縁故者に対する相続財産の分与)の規定により相続財産の全部又は一部を与えられた場合においては、その与えられた者が、その与えられた時における当該財産の時価(注1)相当額を被相続人から遺贈により取得したものとみなします。

(注1)当該財産の評価について相続税法第三章に特別の定めがある場合には、その規定により評価した価額

Ⅳ.特別の寄与

(民法1050条)

・「特別寄与者」(注1)は、相続の開始後、相続人に対し、「特別寄与料」(注2)を請求することができます。

・特別寄与料の支払について、当事者間に協議が調わないとき、又は協議をすることができないときは、特別寄与者は、家庭裁判所に対して協議に代わる処分を請求することができます。この場合、家庭裁判所は、寄与の時期、方法及び程度、相続財産の額その他一切の事情を考慮して、特別寄与料の額を定めます。

・相続人が数人ある場合には、各相続人は、特別寄与料の額に民法(法定相続分)により算定した相続分を乗じた額を負担します。

(注1)被相続人に対して無償で療養看護その他の労務の提供をしたことにより被相続人の財産の維持又は増加について特別の寄与をした被相続人の親族をいう。ただし相続人、相続の放棄をした者及び欠格又は廃除によってその相続権を失った者を除く。

(注2)特別寄与者の寄与に応じた額の金銭をいう。

Ⅴ.特別寄与者に対するみなし遺贈

(相続税法4条2項)

・特別寄与者が支払を受けるべき特別寄与料の額が確定した場合においては、特別寄与者が、特別寄与料の額に相当する金額を被相続人から遺贈により取得したものとみなします。

Ⅵ.根拠税法、参考文献のリンク

| 相続税法 | 施行令 | 施行規則 |

|---|---|---|

| 4条1項 |

| |

| 4条2項 (特別寄与者) |

・国税庁/相続税法基本通達 https://www.nta.go.jp/law/tsutatsu/kihon/sisan/sozoku2/01.htm

第4条《遺贈により取得したものとみなす場合》関係

4-1 相続財産法人からの財産分与の時期等

4-2 相続財産法人からの財産の分与を受ける者

4-3 相続財産法人から与えられた分与額等

4-4 分与財産等に加算する贈与財産

・国税庁/文書回答事例/相続税

該当なし

・国税庁/質疑応答事例/相続税・贈与税

該当なし

お気軽にお問合せください

お電話でのお問合せ・相談予約

<受付時間>

9:30~17:00

<定休日>

土曜・日曜(予約相談は対応可)

フォームは24時間受付中です。お気軽にご連絡ください。

平澤智彦・規雄税理士事務所

住所

〒275-0016 千葉県習志野市津田沼1-10-41津田沼十番街ビル702号室

アクセス

JR津田沼駅徒歩3分 新京成新津田沼駅徒歩2分

駐車場:近くのイオンまたはヨーカドー駐車場をご利用ください

受付時間

9:30~17:00

定休日

土曜・日曜(予約相談は対応可)