〒275-0016 千葉県習志野市津田沼1-10-41津田沼十番街ビル702号室

受付時間

定休日:土曜・日曜

(予約相談は対応可)

057-02インボイスの登録

目次

Ⅰ.概要

Ⅱ.インボイス発行事業者の登録や失効

Ⅲ.税務署側の登録拒否や取消し

Ⅳ.相続があった場合

Ⅴ.インボイス発行事業者の義務

Ⅵ.交付義務の免除

Ⅶ.簡易インボイス

Ⅷ.返還インボイス

Ⅸ.修正インボイス

Ⅹ.電子インボイス

ⅩⅠ.媒介者特例

ⅩⅡ.写しの保存

ⅩⅢ.類似の禁止

ⅩⅣ.任意組合等によるインボイスの交付の禁止

ⅩⅤ.根拠税法、参考文献のリンク

Ⅰ.概要

個人事業主や法人が納める消費税額は次で計算されます。

| 申告納付する消費税額 = 預かった消費税額 − 預けた消費税額 |

下線部を仕入税額控除というのですが、仕入税額控除を受けるためには支払先からインボイス番号付きの請求書をもらうことが必要です。ここでインボイス番号は支払先が消費税の納税義務である場合にのみ発行されるものです。なので、結局、消費税の納税義務者への支払いのみ消費税の仕入税額控除ができることとなります(ややこしいですね)。

この記事ではインボイス番号の発行に関する手続きなどについて見ていこうと思います。

またこちらにも記事を寄稿しておりますのでご参照ください。

なおこの記事では「適格請求書」を適宜「インボイス」と表記してしまいす。

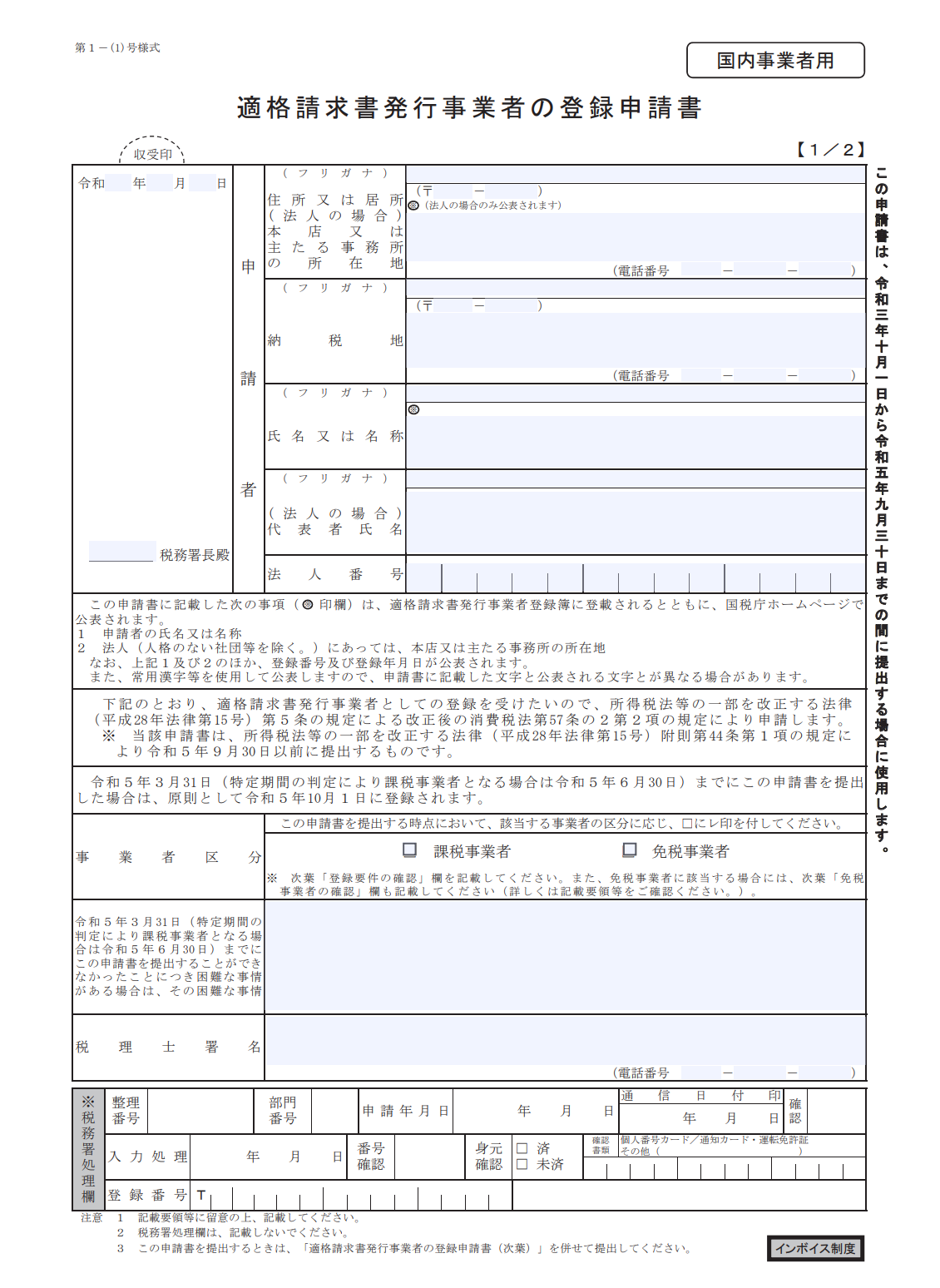

Ⅱ.インボイス発行事業者の登録や失効

(消法57条の2の1項~4項、7項~10項)

(消令70条の2~5)

(消規26条の2~4)

適格請求書(いわゆるインボイス)を発行しようとする事業者(注1)は、税務署長に申請をしてインボイス発行事業者としての登録を受け、インボイス登録番号を取得することができます。

なお免税事業者が課税事業者になる課税期間の初日から登録を受けたい場合は、その課税期間の初日の前日から起算して一月前の日が申請期限となります。

ただし、登録を受けようとする課税期間が、以下の一~三に該当する場合は、登録を受けようとする課税期間の末日が申請期限となります。

一 事業者(注2)が国内において課税資産の譲渡等に係る事業を開始した日の属する課税期間

二 法人が合併(注3)によりインボイスの登録を受けていた被合併法人の事業を承継した場合における当該合併があつた日の属する課税期間

三 法人が吸収分割によりインボイスの登録を受けていた分割法人の事業を承継した場合における当該吸収分割があつた日の属する課税期間

登録を受けた場合、次の情報がインターネットを利用して公表されることとなります。

| 一 氏名又は名称及び登録番号 |

インボイス発行事業者は、上記の公表事項に変更があつたときは、その旨を記載した届出書を、速やかに、その納税地の所轄税務署長に提出しなければなりません。

またインボイス発行事業者が次に該当した場合には、それぞれに定める日に、インボイスの登録は失効します。

| 失効事由 | 失効日 |

|---|---|

| 一 登録の取消しの届出書を所轄税務署長に提出した場合 | その提出があつた日の属する課税期間の末日の翌日(注6) |

| 二 事業を廃止した場合(注7) | 事業を廃止した日の翌日 |

| 三 法人が合併により消滅した場合(注8) | 法人が合併により消滅した日 |

(注1)免税事業者を除く

(注2)Ⅳ.のみなし登録の適用を受ける相続人を除く。

(注3)合併により法人を設立する場合を除く。

(注4)人格のない社団等を除く。

(注5)国内において行う資産の譲渡等に係る事務所、事業所その他これらに準ずるものを国内に有しない国外事業者をいう。

(注6)その提出が、当該課税期間の末日から起算して三十日前の日から当該課税期間の末日までの間にされた場合には、当該課税期間の翌課税期間の末日の翌日

(注7)廃止の旨を記載した届出書を提出した場合に限る。

(注8)合併消滅の旨を記載した届出書を提出した場合に限る。

Ⅲ.税務署側の登録拒否や取消し

(消法57条の2の5項~6項)

税務署等がインボイスの登録申請を拒否できるのは、次の場合に限られます(参考程度に)。

| イ 当該事業者(国税通則法第百十七条第一項(納税管理人)の規定の適用を受ける者に限る。)が同条第二項の規定による納税管理人の届出をしていないこと。 ロ 当該事業者が、この法律の規定に違反して罰金以上の刑に処せられ、その執行を終わり、又は執行を受けることがなくなった日から二年を経過しない者であること。 |

| イ 消費税に関する税務代理(税理士法(昭和二十六年法律第二百三十七号)第二条第一項第一号(税理士の業務)に掲げる税務代理をいう。次項第二号ハにおいて同じ。)の権限を有する国税通則法第七十四条の九第三項第二号(納税義務者に対する調査の事前通知等)に規定する税務代理人がないこと。 ロ 当該事業者が国税通則法第百十七条第二項の規定による納税管理人の届出をしていないこと。 ハ 現に国税の滞納があり、かつ、その滞納額の徴収が著しく困難であること。 ニ 当該事業者が、次項の規定によりインボイスの登録を取り消され(次項第二号ホ又はヘに掲げる事実のいずれかに該当した場合に限る。)、その取消しの日から一年を経過しない者であること。 ホ 当該事業者が、この法律の規定に違反して罰金以上の刑に処せられ、その執行を終わり、又は執行を受けることがなくなった日から二年を経過しない者であること。 |

また税務署等は次の場合に限って、登録を取り消すことができます。

| イ 当該インボイス発行事業者が一年以上所在不明であること。 ロ 当該インボイス発行事業者が事業を廃止したと認められること。 ハ 当該インボイス発行事業者(法人に限る。)が合併により消滅したと認められること。 ニ 当該インボイス発行事業者(国税通則法第百十七条第一項の規定の適用を受ける者に限る。)が同条第二項の規定による納税管理人の届出をしていないこと。 ホ 当該インボイス発行事業者がこの法律の規定に違反して罰金以上の刑に処せられたこと。 ヘ 上記の第一号に定める事実に関する事項について、虚偽の記載をして第二項の規定による申請書を提出し、その申請に基づきインボイスの登録を受けた者であること。 |

| イ 当該インボイス発行事業者が事業を廃止したと認められること。 ロ 当該インボイス発行事業者(法人に限る。)が合併により消滅したと認められること。 ハ 当該インボイス発行事業者の第四十五条第一項の規定による消費税申告書の提出期限までに、当該申告書に係る消費税に関する税務代理権限証書が提出されていないこと。 ニ 当該インボイス発行事業者(国税通則法第百十七条第一項の規定の適用を受ける者に限る。)が同条第二項の規定による納税管理人の届出をしていないこと。 ホ 消費税につき国税通則法第十七条第二項(期限内申告)に規定する期限内申告書の提出がなかつた場合において、当該提出がなかつたことについて正当な理由がないと認められること。 ヘ 現に国税の滞納があり、かつ、その滞納額の徴収が著しく困難であること ト 当該インボイス発行事業者がこの法律の規定に違反して罰金以上の刑に処せられたこと。 チ 前項第二号に定める事実に関する事項について、虚偽の記載をして第二項の規定による申請書を提出し、その申請に基づき第一項の登録を受けた者であること。 |

Ⅳ.相続があった場合

(消法57条の3)

(消令70条の6~8)

個人事業者であるインボイス発行事業者が死亡した場合には、相続人は、その死亡の旨を記載した届出書を、速やかに、そのインボイス発行事業者の納税地の所轄税務署長に提出しなければなりません。

この場合には、届出の提出日の翌日にインボイス番号は失効します。届出をしなかった場合も、死亡日の翌日から4か月後には失効します。

インボイス発行事業者でない相続人が、インボイス発行事業者であった被相続人の事業を承継した場合には、「相続開始日の翌日」から「①その相続人がインボイスの登録を受ける日の前日と②死亡日の翌日から4カ月後とのいずれか早い日」までの期間(注1)については、その相続人をインボイス登録事業者とみなします。この、みなし登録期間中は、被相続人のインボイス番号を相続人のインボイス番号とみなします。この間、Ⅱの失効事由の一番に挙げた登録の取消しの届出は適用することはできません。

みなし登録期間後は、上記のみなし規定は効力を失い、税務署はその旨を公表します。

なお、みなし登録期間中に相続人がインボイス登録申請をして、みなし登録期間の末日までに登録通知が来ない場合は、登録通知が来るまで、みなし登録期間は延長されます。

一方で、被相続人がⅡの失効事由の一番に挙げた登録の取消しの届出を提出していた場合には、みなし登録期間は、「上記①と上記②と③失効するはずだった日の前日のいずれか早い日」までとなります。なので期間が縮小される可能性があります。

また、相続人がこの規定により免税事業者からみなし登録事業者になった場合には、棚卸資産の調整の規定の適用を受けることになります。みなし登録期間後に免税事業者に戻る場合も同様です。

(注1)以下「みなし登録期間」という。

Ⅴ.インボイス発行事業者の義務

(消法57条の4の1項)

(消令70条の9~10)

(消令26条5~6)

インボイス発行事業者は、国内において課税資産の譲渡等(注1)を行った場合(注2)において、当該課税資産の譲渡等を受ける他の事業者(注3)から求められた場合には、「適格請求書」を交付しなければなりません(注4)。ここに「適格請求書」(いわゆるインボイス)とは次に掲げる事項を記載した請求書、納品書その他これらに類する書類をいいます。

| 一 インボイス発行事業者の氏名又は名称及び登録番号 二 課税資産の譲渡等を行った年月日(注5) 三 課税資産の譲渡等に係る資産又は役務の内容(注6) 四 課税資産の譲渡等に係る税抜価額又は税込価額を税率の異なるごとに区分して合計した金額及び適用税率 五 消費税額等(注7) 六 書類の交付を受ける事業者の氏名又は名称 |

(注1)免税取引されるものを除く。以下同じ。

(注2)第四条第五項の規定により資産の譲渡とみなされる場合、第十七条第一項又は第二項本文の規定により資産の譲渡等を行ったものとされる場合その他施行令70条9の1項で定める場合を除く。

(注3)第九条第一項本文の規定により消費税を納める義務が免除される事業者を除く。以下同じ。

(注4)当該適格請求書発行事業者が行う事業の性質上、適格請求書を交付することが困難な課税資産の譲渡等として施行令70条の9の2項で定めるものを行う場合は、この限りでない。

(注5)課税期間の範囲内で一定の期間内に行った課税資産の譲渡等につきまとめて当該書類を作成する場合には、当該一定の期間

(注6)当該課税資産の譲渡等が軽減対象課税資産の譲渡等である場合には、資産の内容及び軽減対象課税資産の譲渡等である旨

(注7)課税資産の譲渡等につき課されるべき消費税額及び当該消費税額を課税標準として課されるべき地方消費税額に相当する額の合計額として前号に掲げる税率の異なるごとに区分して合計した金額ごとに施行令70条の10で定める方法により計算した金額をいう。即ち、税込金額の合計額または税抜金額の合計額に適当な税率をかける方法をいう。

Ⅵ.交付義務の免除

(消令70条の9)

(消規26条の5~6)

インボイスの交付義務が免除される取引が幾つかあります。先ずⅢ.の(注2)に挙げた以下の取引が該当します。

| 規定箇所 | 取引内容 |

|---|---|

| 法第4条5項 | 個人事業者の棚卸資産の家事消費 |

| 法第17条1項2項 | 工事進行基準により、収入又は収益を先計上している場合 |

| 法第18条 | 個人事業者が前受金を収入に計上している場合 |

| 法第60条2項 | 国又は地方公共団体が、前受金を収益に計上している場合 |

| 令第74条2項 | 国又は地方公共団体に準ずる法人が、前受金を収益に計上している場合 |

| 取引の概要 | 取引の詳細 |

|---|---|

| ①公共交通機関の利用 | 一般旅客定期航路事業 |

| 人の運送をする貨物定期航路事業 | |

| 人の運送をする不定期航路事業 | |

| 一般乗合旅客自動車運送事業 | |

| 第一種鉄道事業 | |

| 第二種鉄道事業 | |

| 運輸事業(モノレールなど) | |

| ② 卸売市場における次の媒介又は取次 | 卸売業者による卸売業務 |

| 農業協同組合による受託販売 | |

| 水産業協同組合による受託販売 | |

| 森林組合による受託販売 | |

| ③ インボイスの交付が困難なものとして次のもの | 自動販売機による資産の譲渡等で税込価額が3万円未満のもの |

| 郵便料金 |

| ① 他の者から受けた次に掲げる役務の提供のうち税込価額が三万円未満のもの イ 海上運送法第二条第五項(定義)に規定する一般旅客定期航路事業、同法第十九条の六の二(運賃及び料金等の公示)に規定する人の運送をする貨物定期航路事業及び同法第二十条第二項(不定期航路事業の届出)に規定する人の運送をする不定期航路事業(乗合旅客の運送をするものに限る。)として行う旅客の運送 ロ 道路運送法(昭和二十六年法律第百八十三号)第三条第一号イ(種類)に規定する一般乗合旅客自動車運送事業として行う旅客の運送 ハ 鉄道事業法第二条第二項(定義)に規定する第一種鉄道事業又は同条第三項に規定する第二種鉄道事業として行う旅客の運送 ニ 軌道法第三条(事業の特許)に規定する運輸事業として行う旅客の運送 | |

| ② 卸売市場(注1)においてせり売又は入札の方法により行われる課税資産の譲渡等その他の媒介又は取次ぎに係る業務を行う者を介して行われる課税資産の譲渡等のうち次に掲げるもの イ 卸売市場において、卸売市場法第二条第四項(定義)に規定する卸売業者が同項に規定する卸売をする業務(注2)として行う生鮮食料品等(同条第一項に規定する生鮮食料品等をいう。)の譲渡 ロ 農業協同組合法第四条(法人性)、水産業協同組合法(昭和二十三年法律第二百四十二号)第二条(組合の種類)又は森林組合法(昭和五十三年法律第三十六号)第四条第一項(事業の目的等)に規定する組合(注3)が、当該組合の組合員その他の構成員から販売の委託(注4)を受けて行う農林水産物の譲渡(注5) | |

| ③ ①②に掲げるもののほか、インボイスを交付することが著しく困難なものとして以下のもの 一 他の者から受けた次に掲げる課税資産の譲渡等に係る課税仕入れ ・自動販売機又は自動サービス機により行われる課税資産の譲渡等のうち当該課税資産の譲渡等に係る税込価額が三万円未満のもの ・法別表第二第四号イに規定する郵便切手類のみを対価とする郵便法(昭和二十二年法律第百六十五号)第一条(この法律の目的)に規定する郵便の役務及び貨物の運送(注6) |

(注1)卸売市場法(昭和四十六年法律第三十五号)第四条第一項(中央卸売市場の認定)又は第十三条第一項(地方卸売市場の認定)の認定を受けた卸売市場その他これらに準ずるものとして農林水産大臣が財務大臣と協議して定める基準を満たす卸売市場(農林水産大臣の確認を受けたものに限る。)をいう。イにおいて同じ。

(注2)出荷者から卸売のための販売の委託を受けて行うものに限る。

(注3)これらの組合に準ずるものとして財務省令で定めるものを含む。

(注4)販売条件を付さず、かつ、財務省令で定める方法により販売代金の精算が行われるものに限る。

(注5)当該農林水産物の譲渡を行う者を特定せずに行われるものに限る。

(注6)同法第三十八条第一項(郵便差出箱の設置)に規定する郵便差出箱に差し出された郵便物及び貨物に係るものに限る。

Ⅶ.簡易インボイス

(消法57条の4の2項)

(消令70条の11)

インボイス発行事業者が一定業種である場合には、インボイスに代えて適格簡易請求書(いわゆる簡易インボイス)とすることができます。

一定業種とは以下を指します。

| ・小売業 ・飲食店業 ・写真業 ・旅行業 ・一般乗用旅客自動車運送事業(ハイヤー・タクシー事業)(注1) ・不特定多数に対する駐車場業 ・上記に準ずる事業で、不特定多数の者に資産の譲渡等を行うもの |

簡易インボイスの記載内容は以下になります。Ⅳ.の通常のインボイスとの違いは2つあります。それは「書類の交付を受ける事業者の氏名又は名称」が不要な点と、税額と税率はどちらかだけの記載でよい点です。

| 一 インボイス発行事業者の氏名又は名称及び登録番号 二 課税資産の譲渡等を行った年月日 三 課税資産の譲渡等に係る資産又は役務の内容(注2) 四 課税資産の譲渡等に係る税抜価額又は税込価額を税率の異なるごとに区分して合計した金額 五 消費税額等(インボイスの第五号の規定に準じて計算した金額をいう。)又は適用税率 |

(注1)当該一般乗用旅客自動車運送事業として行う旅客の運送の引受けが営業所のみにおいて行われるものとして道路運送法第九条の三第一項(一般乗用旅客自動車運送事業の運賃及び料金)の国土交通大臣の認可を受けた運賃及び料金が適用されるものを除く。

(注2)当該課税資産の譲渡等が軽減対象課税資産の譲渡等である場合には、資産の内容及び軽減対象課税資産の譲渡等である旨

Ⅷ.返還インボイス

(消法57条の4の3項)

インボイス発行事業者が売り上げの返品を受け、又は値引き・割り戻しをした場合には、相手の事業者に対して「適格返還請求書」(いわゆる返還インボイス)を交付しなければなりません。その返還インボイスの記載内容は以下になります。

| 一 インボイス発行事業者の氏名又は名称及び登録番号 |

またⅣ.に挙げたインボイスの交付義務が免除される取引については、返還インボイスの交付義務も免除されます。

(注1)当該売上げに係る対価の返還等に係る課税資産の譲渡等が軽減対象課税資産の譲渡等である場合には、資産の内容及び軽減対象課税資産の譲渡等である旨

Ⅸ.修正インボイス

(消法57条の4の4項)

インボイス発行事業者は、交付したインボイスや簡易インボイスや返還インボイスに誤りがあった場合には、修正したものを交付しなければいけません。

Ⅹ.電子インボイス

(消法57条の4の5項)

インボイス発行事業者は、インボイス、簡易インボイス、返還インボイス又は修正インボイスを電磁的記録(注1)で提供することができます。

(注1)電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律第二条第三号(定義)に規定する電磁的記録をいう。

ⅩⅠ.媒介者特例

(消令70条の12)

(消規26条の7)

インボイス発行事業者が、「媒介者等」(注1)を介して国内において課税資産の譲渡等を行う場合において、当該媒介者等が当該課税資産の譲渡等の時までに当該事業者から登録を受けている旨の通知を受けているときは、インボイス発行事業者が当該課税資産の譲渡等を受ける他の者に対し、インボイス、簡易インボイス、返還インボイス、修正インボイスないし電子インボイスを交付することに代えて、当該媒介者等が当該課税資産の譲渡等を受ける他の者に対し、インボイス発行事業者の氏名又は名称及び登録番号に代えてその媒介者等の氏名又は名称および登録番号を記載したインボイス、簡易インボイス、返還インボイス、修正インボイスないし電子インボイスを交付することができます。

この場合、その媒介者等は、交付した各種インボイスの写しをその課税期間の申告期限後7年間、保存しなければなりません。

さらにはその媒介者等は、速やかにその各種インボイスの写しをそのインボイス発行事業者に対し交付しなければなりません。

インボイス発行事業者が強制換価手続きにより執行機関を介して資産の譲渡等を行う場合にも同様の規定があります。

(注1)媒介又は取次ぎに係る業務を行う者(適格請求書発行事業者に限る。)をいう。

ⅩⅡ.写しの保存

(消法57条の4の6項)

(消令70条の13)

(消規26条の8)

各種インボイスを交付し、又は提供したインボイス発行事業者は、これらの書類の写し又は電磁的記録を整理し、その課税期間の申告期限後7年間保存しなければなりません。電磁的記録の保存については、電子帳簿保存法で定める方法によるものとしますが、書面出力して保存することも可能です。

ⅩⅢ.類似の禁止

(消法57条の5)

インボイス発行事業者以外の者は、各種インボイスと誤認させる書類を交付又は提供してはいけません。またインボイス発行事業者も偽りの記載をした各種インボイスを交付又は提供してはいけません。

ⅩⅣ.任意組合等によるインボイスの交付の禁止

(消法57条の6)

(消令70条の14)

(消規26条の9)

「任意組合等」(注1)の組合員であるインボイス発行事業者は、Ⅵ.Ⅶ.Ⅹ.にかかわらず、その任意組合等の事業として国内において行った課税資産の譲渡等につき各種インボイスを交付又は提供してはいけません。

ただし、その任意組合等の組合員の全てがインボイス発行事業者である場合において、その旨を記載した届出書を「業務執行組合員」(注2)が、政令(施行令70条の14の2項)で定めるところにより、その業務執行組合員の納税地を所轄する税務署長に提出したときは、その提出があった日以後に行う課税資産の譲渡等については、この限りでありません。

ここで提出方法とは、財務省令(施行規則26条の9の1項)で定める一定事項(詳細略)を記載した届出書に、前項各号に掲げる任意組合等に係る組合契約の契約書その他これに類する書類の写しを添付し、これをその任意組合等に係る業務執行組合員の納税地の所轄税務署長に提出する方法をいいます。また提出内容に変更があったときは、その旨を記載した届出書や添付書類を速やかに納税地の所轄税務署長に提出しなければいけません。任意組合等が解散し清算結了した場合も清算人について同様です。

上記ただし書の届出書を提出した任意組合等の事業に係る課税資産の譲渡等については、インボイス、簡易インボイス、返還インボイスに記載することとされている事項のうち「インボイス発行事業者の氏名又は名称及び登録番号」については、組合員全員の氏名等ではなく、「その任意組合等のいずれかの組合員の氏名又は名称及び登録番号」+「その任意組合等の名称」とすることができます。

上記ただし書の届出書を提出した任意組合等が次に掲げる場合に該当することとなったときは、該当することとなった日以後に行う課税資産の譲渡等については、上記ただし書の規定は、適用しません。この場合において、その任意組合等の業務執行組合員は、その該当することとなった旨を記載した届出書を、速やかに、その納税地を所轄する税務署長に提出しなければいけません。

一 インボイス発行事業者以外の事業者を新たに組合員として加入させた場合

二 その任意組合等の組合員のいずれかがインボイス発行事業者でなくなった場合

(注1)民法(明治二十九年法律第八十九号)第六百六十七条第一項(組合契約)に規定する組合契約によって成立する組合、投資事業有限責任組合契約に関する法律(平成十年法律第九十号)第二条第二項(定義)に規定する投資事業有限責任組合若しくは有限責任事業組合契約に関する法律(平成十七年法律第四十号)第二条(定義)に規定する有限責任事業組合又は外国の法令に基づいて設立された団体であってこれらの組合に類似するものをいう。

(注2)その任意組合等の業務を執行する政令(施行令70条の14の1項)で定める者をいう(詳細略)

ⅩⅤ.根拠税法、参考文献のリンク

| 26条の9消費税法 | 施行令 | 施行規則 |

|---|---|---|

| 57条の2 (登録) | 70条の2 (提出期限) 70条の3 (特定国外事業者) 70条の4 (登録時期の特例) 70条の5 (登載事項及び公表) | 26条の2 |

| 57条の3 (死亡) | 70条の6 (相続人) 70条の7 (みなし登録期間) 70条の8 (棚卸資産) | |

| 57条の4の1項 (交付の義務) | 70条の9

| 26条の5 (農協に準ずるもの) 26条の6 (交付が困難) |

| 57条の4の2項 (簡易インボイス) 57条の4の3項 (返還インボイス) 57条の4の4項 (修正インボイス) 57条の4の5項 (電子インボイス) | 70条の11 (簡易インボイス) | |

| 70条の12 (媒介者特例) | 26条の7 (媒介者等における保存) | |

| 57条の4の6項 (写しの保存) | 70条の13 (保存方法) | 26条の8 (電磁的記録) |

| 57条の5 (類似の禁止) | ||

| 57条の6 (組合員による交付の禁止) | 70条の14 (組合員の範囲等) | 26条の9 (組合員による届出書) |

・e-Gov消費税法

・・第五章 雑則

第五十七条の二(適格請求書発行事業者の登録等)

第五十七条の三(適格請求書発行事業者が死亡した場合における手続等)

第五十七条の四(適格請求書発行事業者の義務)

第五十七条の五(適格請求書類似書類等の交付の禁止)

第五十七条の六(任意組合等の組合員による適格請求書等の交付の禁止)

・e-Gov消費税法施行令

・・第五章 雑則

第七十条の二(適格請求書発行事業者の登録申請書の提出期限)

第七十条の三(特定国外事業者に係る適格請求書発行事業者の登録申請書の添付書類)

第七十条の四(登録の時期等に関する特例)

第七十条の五(適格請求書発行事業者登録簿の登載事項及び公表)

第七十条の六(適格請求書発行事業者の事業を承継した相続人の手続等)

第七十条の七(登録取消しの届出があつた場合におけるみなし登録期間の特例)

第七十条の八(適格請求書発行事業者の事業を承継した相続人の棚卸資産に係る消費税額の調整)

第七十条の九(適格請求書の交付を免除する課税資産の譲渡等の範囲等)

第七十条の十(適格請求書に記載すべき消費税額等の計算)

第七十条の十一(適格簡易請求書の交付が認められる事業の範囲)

第七十条の十二(媒介者等による適格請求書等の交付の特例)

第七十条の十三(交付した適格請求書の写し等の保存)

第七十条の十四(業務執行組合員の範囲等)

・e-Gov消費税法施行規則

・・第四章 雑則

第二十六条の二(適格請求書発行事業者の登録申請書の記載事項等)

第二十六条の三(特定国外事業者に係る適格請求書発行事業者の登録申請書の添付書類)

第二十六条の四(事業を開始した日の属する課税期間等の範囲)

第二十六条の五(適格請求書等の交付義務の特例に係る組合に準ずるものの範囲等)

第二十六条の六(適格請求書等の交付が著しく困難な課税資産の譲渡等)

第二十六条の七(媒介者等における適格請求書の写し等の保存)

第二十六条の八(適格請求書等に記載すべき事項に係る電磁的記録を提供した場合の保存方法)

第二十六条の九(業務執行組合員による適格請求書等の交付の届出書の記載事項等)

・国税庁/消費税法通達

・・該当なし

・国税庁 文書回答事例 消費税法

・・該当なし

・国税庁 質疑応答事例 消費税法

・・該当なし

・国税不服審判所/消費税法関係

・・該当なし

・国税庁/タックスアンサー/消費税

・・該当なし

・国税庁/税務手続きの案内/消費税

68 適格請求書発行事業者の登録申請手続(国内事業者用)

69 適格請求書発行事業者の登録申請手続(国外事業者用)

70 適格請求書発行事業者登録簿の登載事項変更手続

71 適格請求書発行事業者の公表事項の公表(変更)申出手続

72 任意組合等の組合員の全てが適格請求書発行事業者である旨の届出書

73 任意組合等の組合員の全てが適格請求書発行事業者である旨の届出事項の変更届出書

・国税庁/インボイス制度特設サイト

・・適格請求書発行事業者公表サイト

・・インボイス制度に関する情報ガイド

・・新着情報

・・説明会のご案内

・・Youtube

・・制度の概要

・・Q&A

・・・お問合せの多いご質問(随時更新) 問1~問14

・・・インボイス制度に関するQ&A目次一覧 問1~問127

・・・法人税 その他法令解釈通達に関する情報「令和3年改正消費税経理通達関係Q&A」問1~問9

・・・法人税 消費税のインボイス制度の実施に伴うシステム修正費用の取扱いについて(令和4年12月)

・・取扱通達

・・・消費税の仕入税額控除制度における適格請求書等保存方式に関する取扱通達の制定について

・・・・第一 定義関係

1-1(用語の意義)

・・・・第二 適格請求書発行事業者の登録制度関係

2-1(登録申請書を提出することができる事業者)

2-2(新たに事業を開始した場合の適格請求書発行事業者の登録)

2-3(登録番号の構成)

2-4(適格請求書発行事業者の登録の効力)

2-5(適格請求書発行事業者における法第9条第1項本文の適用関係)

2-6(相続があった場合の登録の効力)

2-7(合併又は分割があった場合の登録の効力)

2-8(事業の廃止による登録の失効)

・・・・第三 適格請求書発行事業者の義務等関係

3-1(適格請求書の意義)

3-2(適格請求書の記載事項に係る電磁的記録の提供)

3-3(適格請求書等の記載事項の特例)

3-4(家事共用資産を譲渡した場合の適格請求書に記載すべき課税資産の譲渡等の対価の額等)

3-5(共有物の譲渡等における適格請求書に記載すべき課税資産の譲渡等の対価の額等)

3-6(適格請求書発行事業者でなくなった場合の適格請求書の交付)

3-7(媒介者等に対する通知の方法)

3-8(媒介者等が交付する適格請求書等の写しの内容)

3-9(3万円未満のものの判定単位)

3-10(公共交通機関特例の対象となる運賃及び料金の範囲)

3-11(自動販売機及び自動サービス機により行われる課税資産の譲渡等の範囲)

3-12(適格請求書に記載する消費税額等の計算に係る端数処理の単位)

3-13(課税標準額に対する消費税額の計算)

3-14(登録前に行った課税資産の譲渡等に係る対価の返還等)

3-15(適格請求書発行事業者でなくなった場合の適格返還請求書等の交付)

3-16(適格返還請求書の交付方法)

3-17(修正適格請求書の記載事項)

・・・・第四 適格請求書等保存方式による仕入税額の控除関係

4-1(家事共用資産を取得した場合の課税仕入れに係る消費税額等)

4-2(立替払に係る適格請求書)

4-3(課税仕入れに係る消費税額の計算)

4-4(帳簿積上げ方式における「課税仕入れの都度」の意義)

4-5(帳簿及び請求書等の記載事項の特例)

4-6(課税仕入れの相手方の確認を受ける方法)

4-7(課税仕入れの相手方の住所又は所在地の記載を要しないものとして国税庁長官が指定する者の範囲)

4-8(古物に準ずるものの範囲)

4-9(通常必要であると認められる出張旅費、宿泊費、日当等)

4-10(通常必要であると認められる通勤手当)

4-11(控除対象外仕入れに係る支払対価の額の意義)

4-12(取戻し対象特定収入の判定単位)

4-13(借入金等の返済又は償還のための補助金等の取扱い)

4-14(令第75条第1項第6号ロに規定する文書により控除対象外仕入れに係る支払対価の額の合計額を明らかにしている場合の適用関係)

・・・・第五 経過措置関係

5-1(免税事業者に係る適格請求書発行事業者の登録申請に関する経過措置)

5-2(困難な事情がある場合の意義)

・・・消費税の仕入税額控除制度における適格請求書等保存方式に関する申請書等の様式の制定について

1 適格請求書発行事業者の登録申請書

2 適格請求書発行事業者登録簿の登載事項変更届出書

3 適格請求書発行事業者の登録の取消しを求める旨の届出書

4 適格請求書発行事業者の死亡届出書

5 任意組合等の組合員の全てが適格請求書発行事業者である旨の届出書

6 任意組合等の組合員が適格請求書発行事業者でなくなった旨等の届出書

7 任意組合等の組合員の全てが適格請求書発行事業者である旨の届出事項の変更届出書

8 任意組合等の清算が結了した旨の届出書

9 消費税簡易課税制度選択届出書

・・・所得税 法令解釈通達「消費税法等の施行に伴う所得税の取扱いについて」

・・・法人税 法令解釈通達「消費税法等の施行に伴う法人税の取扱いについて」

・・・(参考)源泉所得税 インボイス制度開始後の報酬・料金等に対する源泉徴収

・・申請手続

(作成 2023年)

お気軽にお問合せください

お電話でのお問合せ・相談予約

<受付時間>

9:30~17:00

<定休日>

土曜・日曜(予約相談は対応可)

フォームは24時間受付中です。お気軽にご連絡ください。

平澤智彦・規雄税理士事務所

住所

〒275-0016 千葉県習志野市津田沼1-10-41津田沼十番街ビル702号室

アクセス

JR津田沼駅徒歩3分 新京成新津田沼駅徒歩2分

駐車場:近くのイオンまたはヨーカドー駐車場をご利用ください

受付時間

9:30~17:00

定休日

土曜・日曜(予約相談は対応可)