〒275-0016 千葉県習志野市津田沼1-10-41津田沼十番街ビル702号室

受付時間

定休日:土曜・日曜

(予約相談は対応可)

037-02簡易課税制度 ②事業区分とみなし仕入率

目次

Ⅰ.概要

Ⅱ.みなし仕入率について

Ⅲ.事業区分の判定について

Ⅵ.根拠税法、参考文献のリンク

Ⅰ.概要

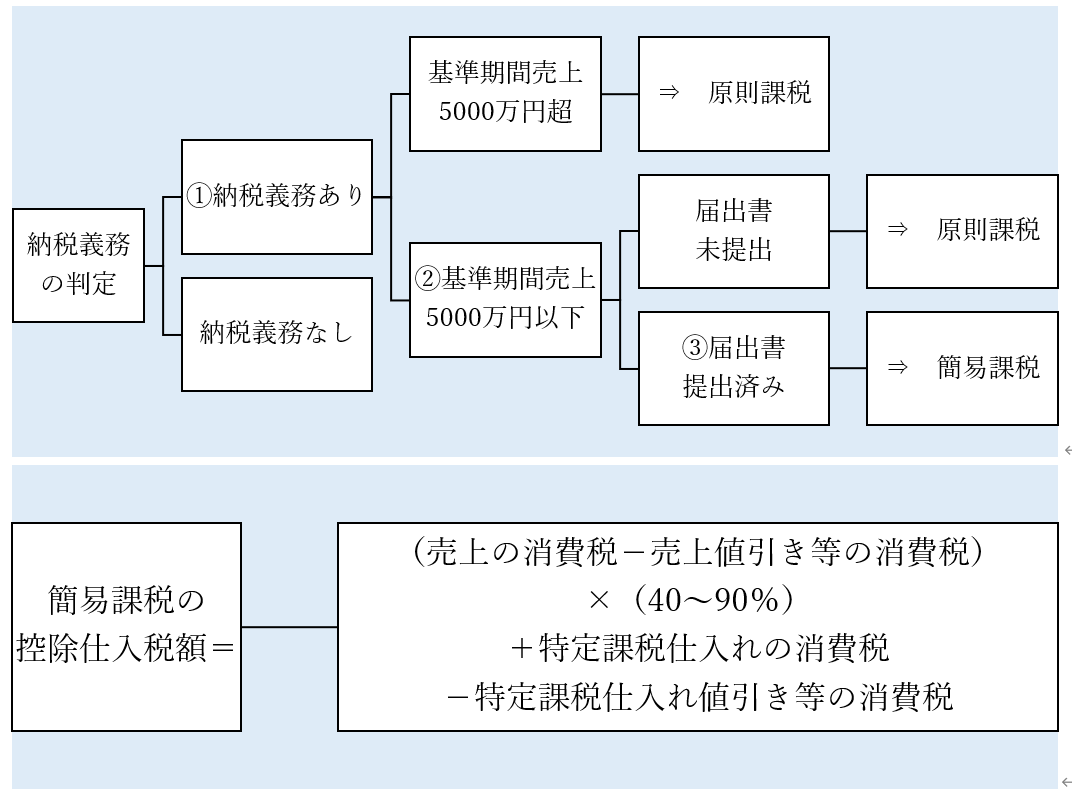

申告納付すべき消費税は原則的には、売上の際に顧客から預かった消費税額から仕入経費の際に支払先に預けた消費税額を控除して、計算することとなります。

| 申告納付する消費税額 = 預かった消費税額 − 預けた消費税額 |

これに対し、小規模の事業者については事務負担軽減の観点から消費税額を売上のみから計算する特例が設けられています。これを簡易課税制度といいます。

| 申告納付する消費税額 = 預かった消費税額 − 預かった消費税額×一定割合(40%~90%) |

ここで下線部の一定割合は俗にみなし仕入率と呼ばれます。このみなし仕入率について見ていこうと思います。

Ⅱ.みなし仕入率について

(消令57)

簡易課税制度の上記(40~90%)の定め方は施行令57条で以下のように事業の種類ごとに規定されています。

| 事業区分 | みなし仕入率 | 該当する事業 | |

|---|---|---|---|

| 第1事業 | 90% | 卸売業 | (注1) |

| 第2事業 | 80% | 小売業 農業、林業、漁業 | (注2) (注3) |

| 第3事業 | 70% | 農業、林業、漁業 鉱業 建設業 製造業 電気業、ガス業、熱供給及び水道業 | (注4)

(注5)

|

| 第4事業 | 60% | 第1~3種事業、 第5~6種事業以外の事業 | |

| 第5事業 | 50% | 運輸通信業 金融業及び保険業 サービス業 | (注6)

(注7) |

| 第6事業 | 40% | 不動産業 | (注8) |

(注1)他の者から購入した商品をその性質及び形状を変更しないで他の事業者に対して販売する事業をいう。

(注2)他の者から購入した商品をその性質及び形状を変更しないで販売する事業で第1種事業以外のものをいう

(注3)法別表第一第一号に掲げる(軽減課税の対象となる)飲食料品の譲渡を行う部分に限る。

(注4)第1~2種事業に該当するもの及び加工賃その他これに類する料金を対価とする役務の提供を行う事業を除く。

(注5)製造した棚卸資産を小売する事業を含む。

(注6)第1~3種事業に該当するものを除く。

(注7)飲食店業に該当するものを除く。

(注8)第1~3種事業及び第5種事業に該当するものを除く。

複数区分の事業を営んでいる場合には、それぞれの事業区分ごとに売上を集計して、みなし仕入率を適用します。

また特例として、特定の一事業区分の売上が売上全体の75%以上である場合には、その事業区分のみなし仕入率を売上全体に適用することができます。

ほか特定の二事業区分の売上が売上全体の75%以上である場合には、残りの売上にその二事業区分のみなし仕入率のうち低い方のみなし仕入率を適用することができます。

なお事業区分をしていない売上がある場合には、その売上にはその事業者の営む事業のみなし仕入率の中で一番低いみなし仕入率を適用します。

Ⅲ.事業区分の判定について

(消令57)

事業区分については、詳しい説明が通達や質疑応答事例に載っています。

そのうち質疑応答事例を参考にしたフローチャートが以下です。

| 判定① 取引の種類 | ⇒商品の 仕入方 | ⇒商品の性質 又は形状を | ⇒販売先は | ⇒事業区分 |

|---|---|---|---|---|

|

商品の譲渡 |

他の者から購入 |

変更していない | 事業者 | 第1種 |

| 消費者 | 第2種 | |||

| 変更している | ⇒判定②へ | |||

| 自分で作成 | ⇒判定②へ | |||

| その他 | ⇒判定②へ | |||

| 事業用の 固定資産等の譲渡 | ⇒ | ⇒ | ⇒ | 第4種 |

| ⇒判定② 日本標準産業分類の 大分類(A~T) での判定 | ⇒詳細 | ⇒事業区分 |

|---|---|---|

| A B | 飲食料品の譲渡 | ⇒第2種 |

| その他 | ⇒第3種 | |

| 加工賃等を 対価とする 役務の提供 | ⇒第4種 | |

| C D E F | その他 | ⇒第3種 |

| 加工賃等を 対価とする 役務の提供 | ⇒第4種 | |

| G Hの運輸業 J Kの物品賃貸業 L Mの宿泊業 N O P Q R | ⇒ | ⇒第5種 |

| Mの飲食サービス | ⇒ | ⇒第4種 |

| Kの不動産業 | ⇒ | ⇒第6種 |

| その他 | ⇒ | ⇒第4種 |

| 番号 | 分類項目名 |

|---|---|

| A | 農業,林業 |

| B | 漁業 |

| C | 鉱業、採石業、砂利採取業 |

| D | 建設業 |

| E | 製造業 |

| F | 電気・ガス・熱供給・水道業 |

| G | 情報通信業 |

| H | 運輸業、郵便業 |

| I | 卸売業、小売業 |

| J | 金融業、保険業 |

| K | 不動産業、物品賃貸業 |

| L | 学術研究、専門・技術サービス業 |

| M | 宿泊業、飲食サービス業 |

| N | 生活関連サービス業、娯楽業 |

| O | 教育、学習支援業 |

| P | 医療、福祉 |

| Q | 複合サービス事業 |

| R | サービス業 (他に分類されないもの) |

| S | 公務 (他に分類されるものを除く) |

| T | 分類不能の産業 |

さらに各事業ごとの細かい区分はリンクの質疑応答事例をご参照ください。また通達には諸々の注意点が解説されています。

Ⅳ.根拠税法、参考文献のリンク

| 消費税法 | 施行令 | 施行規則 |

|---|---|---|

| 第37条1項 (本文) | 第55条 (分割等に係る課税期間) 第56条1項 (一定の課税期間) 第57条 (事業区分とみなし仕入れ率) | 第17条1項 (記載事項等)

第17条5項 (帳簿) |

| 第37条2項 (控除しきれない場合) | ||

| 第37条3項 第37条4項 (選択できない場合) | 第56条2項 (一定の課税期間) | |

| 第37条5項 第37条7項 (やめる場合) | 第17条2項 第17条3項 (記載事項等) | |

| 第37条6項 (2年継続適用) | ||

| 第37条8項 (やむを得ない事情) | 第57条の2 (やむを得ない事情) | 第17条4項 (記載事項等) |

・e-Gov消費税法

・・第三章 税額控除等

・・・第三十七条(中小事業者の仕入れに係る消費税額の控除の特例)

・・・第三十七条の二(災害等があつた場合の中小事業者の仕入れに係る消費税額の控除の特例の届出に関する特例)

・e-Gov消費税法施行令

・・第三章 税額控除等

・・・第五十五条(仕入れに係る消費税額の控除の特例の適用がない分割等に係る課税期間)

・・・第五十六条(事業を開始した日の属する課税期間等の範囲)

・・・第五十七条(中小事業者の仕入れに係る消費税額の控除の特例)

・・・第五十七条の二(中小事業者の仕入れに係る消費税額の控除の特例の適用を受ける旨の届出等に関する特例)

・・・第五十七条の三(災害等があつた場合の中小事業者の仕入れに係る消費税額の控除の特例の届出に関する特例)

・e-Gov消費税法施行規則

・・第二章 税額控除等

・・・第十七条(中小事業者の仕入れに係る消費税額の控除の特例を受ける旨の届出書の記載事項等)

・・・第十七条の二(災害等があつた場合の中小事業者の仕入れに係る消費税額の控除の特例の届出に関する特例の承認申請書の記載事項)

・国税庁 消費税法通達

・・第13章 簡易課税制度による仕入れに係る消費税額の控除

・・・第2節 事業区分の判定

・・・・13-2-1(事業者が行う事業の区分)

・・・・13-2-2(性質及び形状を変更しないことの意義)

・・・・13-2-3(食料品小売店舗において行う販売商品の加工等の取扱い)

・・・・13-2-4(第三種事業、第五種事業及び第六種事業の範囲)

・・・・13-2-5(製造業等に含まれる範囲)

・・・・13-2-6(製造小売業の取扱い)

・・・・13-2-7(加工賃その他これに類する料金を対価とする役務の提供の意義)

・・・・13-2-8(廃材(品)、加工くず等の売却収入の事業区分)

・・・・13-2-8の2(旅館等における飲食物の提供)

・・・・13-2-8の3(第四種事業に該当する事業)

・・・・13-2-9(固定資産等の売却収入の事業区分)

・・・・13-2-10(売上げに係る対価の返還等を行った場合の事業区分)

・・・第3節 事業の区分及び区分記載の方法

・・・・13-3-1(事業の種類が区分されているかどうかの判定)

・・・・13-3-2(事業の種類の判定方法)

・・・第4節 二以上の事業を営む場合のみなし仕入率の適用関係

・・・・13-4-1(二以上の種類の事業がある場合の令第57条第2項及び第3項の適用関係)

・・・・13-4-2(三以上の種類の事業がある場合の令第57条第3項の適用関係)

・国税庁 文書回答事例 消費税法

・・該当なし

・国税庁 質疑応答事例 消費税法

・・簡易課税制度

・・・1 事業の区分の方法

・・・2 簡易課税の事業区分について(フローチャート)

・・・3 日本標準産業分類からみた事業区分(大分類-A農業、林業、B漁業、C鉱業、採石業、砂利採取業、D建設業)

・・・4 日本標準産業分類からみた事業区分(大分類-E製造業)

・・・5 日本標準産業分類からみた事業区分(大分類-F電気・ガス・熱供給・水道業、G情報通信業、H運輸業、郵便業)

・・・6 日本標準産業分類からみた事業区分(大分類-I卸売業、小売業)

・・・7 日本標準産業分類からみた事業区分(大分類-J金融業、保険業、K不動産業、物品賃貸業、L学術研究、専門・技術サービス業、M宿泊業、飲食サービス業)

・・・8 日本標準産業分類からみた事業区分(大分類-N生活関連サービス業、娯楽業)

・・・9 日本標準産業分類からみた事業区分(大分類-O教育、学習支援業、P医療、福祉、Q複合サービス事業、Rサービス業(他に分類されないもの))

・・・10 事業の種類が区分されていない場合

・・・11 デパートのテナント

・・・12 飲食店で徴しているサービス料等の事業区分

・・・13 プロスポーツ選手の事業区分

・・・14 一企業の特定の部門のみの簡易課税制度の適用

・・・15 加工賃その他これに類する料金を対価とする役務の提供を行う事業

・・・16 製造小売と喫茶店を兼業している場合の取扱い

・国税不服審判所/消費税法関係

・・税額控除等

・・・1.仕入れ税額控除

・・・・E.簡易課税制度

・・・・・b.みなし仕入率(13件)

・国税庁/タックスアンサー/消費税

・・中小事業者に対する特例など

・・・6505 簡易課税制度

・・・6509 簡易課税制度の事業区分

・・・6513 簡易課税制度の適用と経理処理

・・・6517 卸売業とされる事業

・国税庁/税務手続きの案内/消費税

・・前記事に記載

・総務省/日本標準産業分類/平成25年[2013年]10月改定(第13回改定)(平成26年4月1日施行)

(作成 2023年)

お気軽にお問合せください

お電話でのお問合せ・相談予約

<受付時間>

9:30~17:00

<定休日>

土曜・日曜(予約相談は対応可)

フォームは24時間受付中です。お気軽にご連絡ください。

平澤智彦・規雄税理士事務所

住所

〒275-0016 千葉県習志野市津田沼1-10-41津田沼十番街ビル702号室

アクセス

JR津田沼駅徒歩3分 新京成新津田沼駅徒歩2分

駐車場:近くのイオンまたはヨーカドー駐車場をご利用ください

受付時間

9:30~17:00

定休日

土曜・日曜(予約相談は対応可)