〒275-0016 千葉県習志野市津田沼1-10-41津田沼十番街ビル702号室

受付時間

定休日:土曜・日曜

(予約相談は対応可)

037-01簡易課税制度 ①内容と届出書について

目次

Ⅰ.概要

Ⅱ.内容

Ⅲ.分割等と5000万円判定の関係

Ⅳ.当課税期間から適用できる場合

Ⅴ.届出書の提出の制限

Ⅵ.やめる届出書と2年継続適用

Ⅶ.やむを得ない事情がある場合

Ⅷ.それぞれの届出書等の記載事項

Ⅸ.根拠税法、参考文献のリンク

Ⅰ.概要

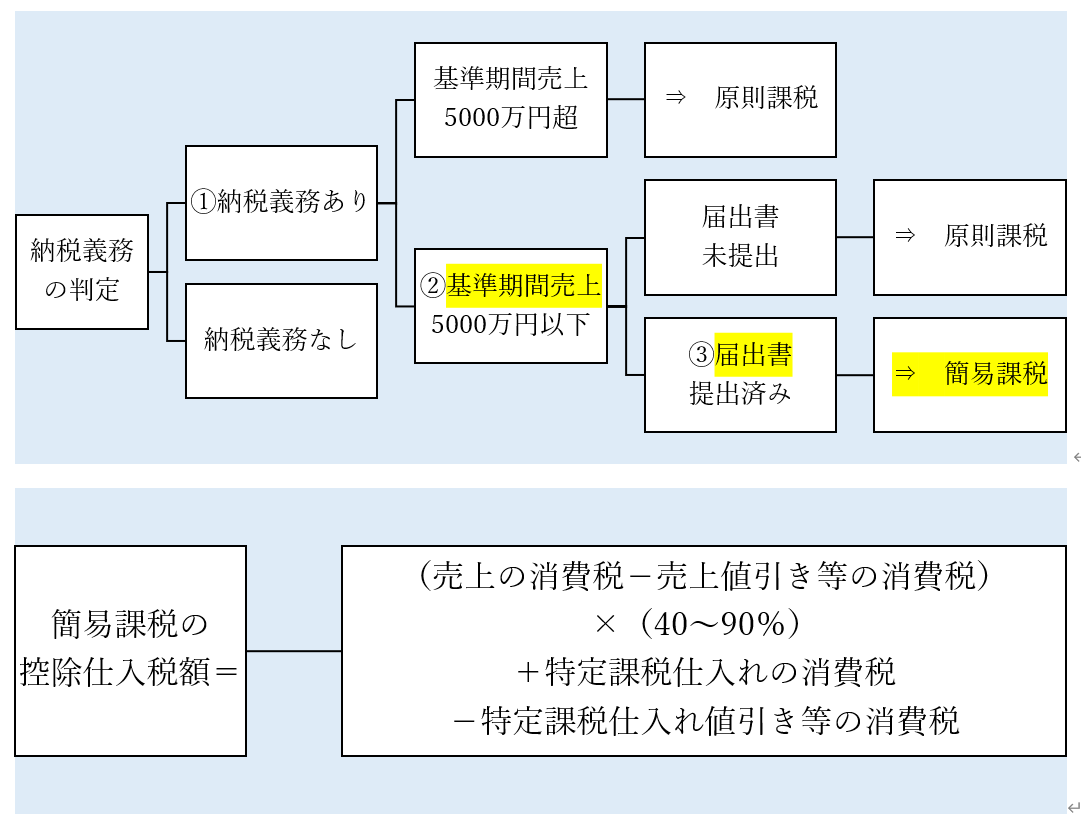

申告納付すべき消費税は原則的には、売上の際に顧客から預かった消費税額から仕入経費の際に支払先に預けた消費税額を控除して、計算することとなります。

| 申告納付する消費税額 = 預かった消費税額 − 預けた消費税額 |

これに対し、小規模の事業者については事務負担軽減の観点から消費税額を売上のみから計算する特例が設けられています。これを簡易課税制度といいます。

| 申告納付する消費税額 = 預かった消費税額 − 預かった消費税額×一定割合(40%~90%) |

ここでは簡易課税制度を取るための要件について見ていこうと思います。

Ⅱ.内容

(消法37)

簡易課税制度の要件と計算式は以下になります。

①事業者(注1)が、その納税地を所轄する税務署長に②その基準期間における課税売上高(注2)が五千万円以下である課税期間(注3)について③この項の規定の適用を受ける旨を記載した届出書(即ち、消費税簡易課税制度選択届出書)を提出した場合には、当該届出書を提出した日の属する課税期間の翌課税期間(注4)以後の課税期間(注5)については、仕入税額控除の金額は、原則規定にかかわらず、次に掲げる金額の合計額となります。

一 当該事業者の当該課税期間の課税資産の譲渡等(注6)に係る課税標準である金額の合計額に対する消費税額から当該課税期間における第三十八条第一項に規定する売上げに係る対価の返還等の金額に係る消費税額の合計額を控除した残額の百分の六十に相当する金額(注7)

二 当該事業者の当該課税期間の特定課税仕入れに係る課税標準である金額の合計額に対する消費税額から当該課税期間における第三十八条の二第一項に規定する特定課税仕入れに係る対価の返還等を受けた金額に係る消費税額の合計額を控除した残額

(注1)第九条第一項本文の規定により消費税を納める義務が免除される事業者を除く。

(注2)同項に規定する基準期間における課税売上高をいう。以下この項及び次条第一項において同じ。

(注3)Ⅲで説明する「分割等に係る課税期間」を除く。

(注4)当該届出書を提出した日の属する課税期間がⅣで説明する施行令56条で定める課税期間である場合には、当該課税期間

(注5)その基準期間における課税売上高が五千万円を超える課税期間及び分割等に係る課税期間を除く。

(注6)第七条第一項、第八条第一項その他の法律又は条約の規定により消費税が免除されるものを除く。

(注7)卸売業その他の施行令57条で定める事業を営む事業者にあっては、当該残額に、施行令57条で定めるところにより当該事業の種類ごとに当該事業における課税資産の譲渡等に係る消費税額のうちに課税仕入れ等の税額の通常占める割合を勘案して施行令57条で定める率を乗じて計算した金額。

Ⅲ.分割等と5000万円判定の関係

(消法37、消令55、消法12)

簡易課税は、基準期間における課税売上高が5000万円を超えていると適用できないのですが、「分割等に係る課税期間」についても同じく適用はありません。

「分割等に係る課税期間」とは消費税法第十二条第一項に規定する分割等に係る同項の新設分割親法人又は新設分割子法人の施行令55条で定める課税期間をいいます。

ここで「分割等」とは、次の一二三をいいます。ご参考程度に。

一 新設分割

二(現物出資) 法人が新たな法人を設立するためその有する金銭以外の資産の出資(その新たな法人の設立の時において当該資産の出資その他当該設立のための出資により発行済株式又は出資の全部をその法人が有することとなるものに限る。)をし、その出資により新たに設立する法人に事業の全部又は一部を引き継ぐ場合における当該新たな法人の設立

三(事後設立) 法人が新たな法人を設立するため金銭の出資をし、当該新たな法人と会社法(平成十七年法律第八十六号)第四百六十七条第一項第五号(事業譲渡等の承認等)に掲げる行為に係る契約を締結した場合における当該契約に基づく金銭以外の資産の譲渡のうち、当該新たな法人の設立の時において発行済株式の全部をその法人が有している場合であることその他政令で定める要件に該当するもの

そのうえで施行令55条で定める課税期間とは、大雑把に言うと、分割等があった場合の、新設分割親法人の基準期間売上ないし新設分割親法人の基準期間売上+新設分割子法人の基準期間売上が5000万円を超える場合の課税期間を言います。計算方法は施行令23条(分割等があつた場合の納税義務の免除の特例)と同様です。

なお相続や合併があった場合の同様の判定というものは特にありません。

Ⅳ.当課税期間から適用できる場合

(消法37、消令56)

Ⅱの(注4)にある施行令56条で定める課税期間とは次を言います。

一 事業者が国内において課税資産の譲渡等に係る事業を開始した日の属する課税期間

二 個人事業者が相続により法第三十七条第一項の規定の適用を受けていた被相続人の事業を承継した場合における当該相続のあつた日の属する課税期間(注4A)

三 法人が合併(注4B)により法第三十七条第一項の規定の適用を受けていた被合併法人の事業を承継した場合における当該合併があった日の属する課税期間(注4C)

四 法人が吸収分割により法第三十七条第一項の規定の適用を受けていた分割法人の事業を承継した場合における当該吸収分割があつた日の属する課税期間(注5D)

(注4A)法第十条第一項の規定により消費税を納める義務が免除されないこととなる課税期間に限る。

(注4B)合併により法人を設立する場合を除く。

(注4C)法第十一条第一項の規定により消費税を納める義務が免除されないこととなる課税期間に限る。

(注4D)法第十二条第五項の規定により消費税を納める義務が免除されないこととなる課税期間に限る。

| 課税期間 | X期 | X+1期 | |

|---|---|---|---|

| 被相続人等 | 簡易課税⇒相続発生 |

⇒課税 | 課税or免税 |

| 相続人等 | 免税⇒ | ||

| ⇓⇓⇓ | |||

| 簡易課税の効力 | - | どちらの期からも適用可能 | |

Ⅴ.届出書の提出の制限

(消法37-3、37-4)

消費税の簡易課税の選択をするためには、原則的には適用を受けたい課税期間が始まる前に消費税簡易課税制度選択届出書を提出する必要があります。しかし、一定の場合には一定期間内は、その届出書を提出することができず、即ち簡易課税の選択ができません。その場合と期間とは、次の一~四になります。

一 当該事業者が第九条第七項の規定の適用を受ける者である場合…同項に規定する調整対象固定資産の仕入れ等の日の属する課税期間の初日から同日以後三年を経過する日の属する課税期間の初日の前日までの期間。

即ち、消費税課税事業者選択届出書を提出した事業者は、その課税事業者選択の適用が始まる課税期間の初日から同日以後二年を経過する日までの間に開始した各課税期間(注1)中に国内における調整対象固定資産の課税仕入れ又は調整対象固定資産に該当する課税貨物(注2)の保税地域からの引取り(注3)を行った場合(注4)には、事業を廃止した場合を除き、2年間は消費税簡易課税制度選択届出書を提出することができません。これは

(注1)簡易課税の適用を受ける課税期間を除く。

(注2)他の法律又は条約の規定により消費税が免除されるものを除く。

(注3)以下「調整対象固定資産の仕入れ等」という。

(注4)事業開始日の属する課税期間等において当該届出書の提出前に当該調整対象固定資産の仕入れ等を行った場合を含む。

| 課税期間 | X期 | X+1期 | X+2期 | X+3期 | X+4期 |

|---|---|---|---|---|---|

| 消費税 課税事業者 選択届出書 | 提出 | ||||

| 課税判定 | 課税事業者 選択の 効力発生 | 課税 | |||

| 簡易課税の判定 |

| なし (原則課税) | |||

| 調整対象 固定資産の仕入れ等 | あり | ||||

| ⇓⇓⇓ | |||||

| 消費税 簡易課税制度選択届出書 |

| 提出不可 | 提出不可 | ||

| 簡易課税の適用 | 不可 | 不可 | |||

二 当該事業者が第十二条の二第二項の新設法人である場合又は第十二条の三第三項の特定新規設立法人である場合において第十二条の二第二項(注5)に規定する場合に該当するとき…第十二条の二第二項に規定する調整対象固定資産の仕入れ等の日の属する課税期間の初日から同日以後三年を経過する日の属する課税期間の初日の前日までの期間。

即ち、先ず新設法人(注6)が、その基準期間がない事業年度に含まれる各課税期間(注1)中に調整対象固定資産の仕入れ等を行った場合には、2年間は消費税簡易課税制度選択届出書を提出することができません。

(注5)第十二条の三第三項において準用する場合を含む。以下この号において同じ。

(注6)その事業年度の基準期間がない法人(注6A)のうち、当該事業年度開始の日における資本金の額又は出資の金額が千万円以上である法人をいう。

(注6A)社会福祉法(昭和二十六年法律第四十五号)第二十二条(定義)に規定する社会福祉法人その他の専ら別表第二に掲げる資産の譲渡等を行うことを目的として設立された法人で政令で定めるものを除く。

| 課税期間 | 設立期 | 2期 | 3期 | 4期 |

|---|---|---|---|---|

| 期首資本金 | 1000万円以上 | 1000万円以上 | ||

| 課税判定 | 課税 | 課税 | ||

| 簡易課税の判定 | なし (原則課税) | |||

| 調整対象 固定資産の仕入れ等 | あり | |||

| ⇓⇓⇓ | ||||

| 消費税 簡易課税制度選択届出書 | 提出不可 | 提出不可 | ||

| 簡易課税の適用 | 不可 | 不可 | ||

次に特定新規設立法人(注8)がその基準期間がない事業年度に含まれる各課税期間(注1)中に調整対象固定資産の仕入れ等を行った場合にも、2年間は消費税簡易課税制度選択届出書を提出することができません。

(注8)新規設立法人(注8A)のうち、新設開始日(注8B)において特定要件(注8C)に該当し、かつ、新規設立法人が特定要件に該当する旨の判定の基礎となった他の者及び当該他の者と政令で定める特殊な関係にある法人のうちいずれかの者の当該新規設立法人の当該新設開始日の属する事業年度の基準期間に相当する期間における課税売上高として施行令25条の4で定めるところにより計算した金額(注8D)が五億円を超えるものをいう。

(注8A)その事業年度の基準期間がない法人(新設法人及び社会福祉法第二十二条(定義)に規定する社会福祉法人その他の専ら別表第二に掲げる資産の譲渡等を行うことを目的として設立された法人で政令で定めるものを除く)をいう。

(注8B)その基準期間がない事業年度開始の日をいう。

(注8C)他の者により新規設立法人の発行済株式又は出資(その新規設立法人が有する自己の株式又は出資を除く。)の総数又は総額の百分の五十を超える数又は金額の株式又は出資が直接又は間接に保有される場合その他の他の者により新規設立法人が支配される場合として施行令25条の2で定める場合であることをいう。

(注8D)国又は地方公共団体が一般会計に係る業務として行う事業における課税資産の譲渡等の対価の額を除く。

| 課税期間 | 設立期 | 2期 | 3期 | 4期 |

|---|---|---|---|---|

| 期首資本金 | 1000万円未満 | 1000万円未満 | ||

| 特定要件 | 該当 | 該当 | ||

| 親会社等の基準期間売上 | 5億円超 | 5億円超 | ||

| 課税判定 | 課税 | 課税 | ||

| 簡易課税の判定 | なし (原則課税) | |||

| 調整対象 固定資産の仕入れ等 | あり | |||

| ⇓⇓⇓ | ||||

| 消費税 簡易課税制度選択届出書 | 提出不可 | 提出不可 | ||

| 簡易課税の適用 | 不可 | 不可 | ||

三 当該事業者が第十二条の四第一項に規定する場合に該当するとき(注9)…高額特定資産(注10)に係る同項に規定する高額特定資産の仕入れ等の日の属する課税期間の初日から同日(注11)以後三年を経過する日の属する課税期間の初日の前日までの期間。

即ち、事業者(注12)が、第三十七条第一項の規定の適用を受けない課税期間中に「高額特定資産の仕入れ等」(注13)を行った場合(注14)には、2年間は消費税簡易課税制度選択届出書を提出することができません。

(注9)前二号に掲げる場合に該当する場合を除く。

(注10)同項に規定する高額特定資産をいう。以下この号及び次号において同じ。

(注11)当該高額特定資産が同項に規定する自己建設高額特定資産である場合にあっては、当該自己建設高額特定資産の建設等(同項に規定する建設等をいう。同号において同じ。)が完了した日の属する課税期間の初日

(注12)第九条第一項本文の規定により消費税を納める義務が免除される事業者を除く。

(注13)国内における高額特定資産(注13A)の課税仕入れ又は高額特定資産に該当する課税貨物の保税地域からの引取りをいう。

(注13A)棚卸資産及び調整対象固定資産のうち、その価額が高額なものとして施行令25の5で定めるものをいう。

(注14)「自己建設高額特定資産」(注14A)にあっては、「自己建設高額特定資産の仕入れを行った場合」(注14B)

(注14A)他の者との契約に基づき、又は当該事業者の棚卸資産若しくは調整対象固定資産として自ら建設、製作又は製造(以下「建設等」という。)をした高額特定資産をいう。

(注14B)当該自己建設高額特定資産の建設等に要した施行令25の5の2で定める費用の額が1,000万円以上となった場合をいう。

| 課税期間 | X期 | X+1期 | X+2期 |

|---|---|---|---|

| 課税判定 | 課税 | ||

| 簡易課税の判定 | なし (原則課税) | ||

| 高額特定資産の仕入れ等 | あり | ||

| ⇓⇓⇓ | |||

| 消費税 簡易課税制度選択届出書 | 提出不可 | 提出不可 | |

| 簡易課税の適用 | 不可 | 不可 | |

四 当該事業者が第十二条の四第二項に規定する場合に該当するとき(注15)…高額特定資産である棚卸資産若しくは課税貨物又は同項に規定する調整対象自己建設高額資産について消費税法36条第一項又は第三項の規定の適用を受けた課税期間の初日から同日(注16)以後三年を経過する日の属する課税期間の初日の前日までの期間。

即ち、事業者が、高額特定資産である棚卸資産若しくは課税貨物又は他の者との契約に基づき、若しくは当該事業者の棚卸資産として自ら建設等をした棚卸資産(注17)について第三十六条第一項又は第三項の規定(納税義務の免除を受けないこととなった場合等の棚卸資産に係る消費税額の調整)の適用を受けた場合には、2年間は消費税簡易課税制度選択届出書を提出することができません。

(注15)前三号に掲げる場合に該当する場合を除く。

(注16)当該調整対象自己建設高額資産の建設等が調整適用日(注16A)の前日までに完了していない場合にあっては、当該建設等が完了した日の属する課税期間の初日

(注16A)これらの規定に規定する場合に該当することとなった日をいう。

(注17)当該事業者が相続、合併又は分割により被相続人、被合併法人又は分割法人の事業を承継した場合において、当該被相続人、被合併法人又は分割法人が自ら建設等をしたものを含み、当該棚卸資産の建設等に要した施行令25条の5の3で定める費用の額が千万円以上となったものに限る。

| 課税期間 | X期 | X+1期 | X+2期 | X+3期 |

|---|---|---|---|---|

| 課税判定 | 免除 | 課税 | ||

| 高額特定資産の仕入れ等 | あり | |||

| たな卸資産の調整 | あり (控除) | |||

| ⇓⇓⇓ | ||||

| 消費税 簡易課税制度選択届出書 |

| 提出不可 | 提出不可 | |

| 簡易課税の適用 | 不可 | 不可 | ||

Ⅵ.やめる届出書と2年継続適用

(消法37-5、37-6、37-7)

消費税簡易課税制度選択届出書を提出した事業者は、簡易課税の適用を受けることをやめようとするとき、又は事業を廃止したときは、その旨を記載した消費税簡易課税制度選択不適用届出書をその納税地を所轄する税務署長に提出しなければなりません。

ただし、事業を廃止した場合を除き、簡易課税の適用を開始する課税期間の初日から二年を経過する日の属する課税期間の初日以後でなければ、同項の規定の適用を受けることをやめようとする旨の届出書を提出することはできません。

そして、消費税簡易課税制度選択不適用届出書の提出があったときは、その提出があつた日の属する課税期間の末日の翌日以後は、原則課税に戻ります。

| 課税期間 | X期 | X+1期 | X+2期 | X+3期 |

|---|---|---|---|---|

| 消費税 簡易課税制度選択届出書 | 提出 | |||

| 課税方式 | 簡易課税 | 簡易課税 | ||

| 消費税簡易課税制度 選択不適用届出書 | 提出不可 | 提出 可 | ||

| 原則課税への戻り | 不可 | 可 |

Ⅶ.やむを得ない事情がある場合

(消法37-8、消令57条の2、消規17条4項)

簡易課税の適用を受けようとする事業者が、やむを得ない事情があるため簡易課税制度選択適用届出書を上記期限内までに提出できなかつた場合においても、その納税地を所轄する税務署長の承認を受けたときは、上記期限内に当該税務署長に提出したものとみなすことができます。消費税簡易課税制度選択不適用届出書の提出についても同様です。

上記の承認を受けようとする事業者は、やむを得ない事情その他施行規則17条4項で定める事項を記載した申請書を、当該事情がやんだ後相当の期間内に、その納税地を所轄する税務署長に提出しなければなりません。

税務署長は、前項の申請書の提出があつた場合においては、その申請につき承認又は却下の処分をし、その申請をした事業者に対し、書面によりその旨を通知します。

Ⅷ.それぞれの届出書等の記載事項

(消規17条1項~5項)

それぞれの届出書の記載事項は以下になります。参考までに。

| 一 届出者の氏名又は名称及び納税地(注1) |

| 一 届出者の氏名又は名称及び納税地(注1) |

| 一 届出者の氏名又は名称、納税地及び個人番号又は法人番号(注3) |

| イ 申請者の氏名又は名称及び納税地(注1) |

| イ 申請者の氏名又は名称及び納税地(注1) |

(注1)法人番号を有する者にあっては、名称、納税地及び法人番号

(注2)法第九条第一項に規定する基準期間における課税売上高をいう。以下この条及び次条において同じ。

(注3)個人番号及び法人番号を有しない者にあっては、氏名又は名称及び納税地

Ⅸ.根拠税法、参考文献のリンク

・e-Gov消費税法

・・第三章 税額控除等

・・・第三十七条(中小事業者の仕入れに係る消費税額の控除の特例)

・・・第三十七条の二(災害等があつた場合の中小事業者の仕入れに係る消費税額の控除の特例の届出に関する特例)

・e-Gov消費税法施行令

・・第三章 税額控除等

・・・第五十五条(仕入れに係る消費税額の控除の特例の適用がない分割等に係る課税期間)

・・・第五十六条(事業を開始した日の属する課税期間等の範囲)

・・・第五十七条(中小事業者の仕入れに係る消費税額の控除の特例)

・・・第五十七条の二(中小事業者の仕入れに係る消費税額の控除の特例の適用を受ける旨の届出等に関する特例)

・・・第五十七条の三(災害等があつた場合の中小事業者の仕入れに係る消費税額の控除の特例の届出に関する特例)

・e-Gov消費税法施行規則

・・第二章 税額控除等

・・・第十七条(中小事業者の仕入れに係る消費税額の控除の特例を受ける旨の届出書の記載事項等)

・・・第十七条の二(災害等があつた場合の中小事業者の仕入れに係る消費税額の控除の特例の届出に関する特例の承認申請書の記載事項)

・国税庁 消費税法通達

・・第13章 簡易課税制度による仕入れに係る消費税額の控除

・・・第1節 通則

・・・・13-1-2(合併法人等が簡易課税制度を選択する場合の基準期間の課税売上高の判定)

・・・・13-1-3(簡易課税制度選択届出書の効力)

・・・・13-1-3の2(相続があった場合の簡易課税制度選択届出書の効力等)

・・・・13-1-3の3(合併があった場合の簡易課税制度選択届出書の効力等)

・・・・13-1-3の4(分割があった場合の簡易課税制度選択届出書の効力等)

・・・・13-1-4(簡易課税制度選択届出書を提出することができる事業者)

・・・・13-1-4の2(簡易課税制度選択届出書提出後に法第37条第3項各号に規定する場合に該当する場合の当該届出書の取扱い)

・・・・13-1-4の3(調整対象固定資産又は高額特定資産を売却等した場合の法第37条第3項の適用関係)

・・・・13-1-5(事業を開始した課税期間の翌課税期間からの簡易課税制度の選択)

・・・・13-1-5の2(「やむを得ない事情」の範囲等)

・・・・13-1-6(貸倒れがあった場合の適用関係)

・・・・13-1-7(災害その他やむを得ない理由の範囲)

・・・・13-1-8(災害等特例申請書の提出期限)

・・・・13-1-9(簡易課税制度の不適用の特例申請ができる課税期間)

・国税庁 文書回答事例 消費税法

・・該当なし

・国税不服審判所 消費税応関係

・・税額控除等

・・・1.仕入れ税額控除

・・・・E.簡易課税制度

・・・・・a.簡易課税制度の選択(13件)

・国税庁 タックスアンサー 消費税

・・中小事業者に対する特例など

・・・6505 簡易課税制度

・・・6509 簡易課税制度の事業区分

・・・6513 簡易課税制度の適用と経理処理

・・・6517 卸売業とされる事業

・国税庁/税務手続きの案内/消費税

・・22 消費税簡易課税制度選択届出手続

・・23 消費税簡易課税制度選択不適用届出手続

・・24 消費税簡易課税制度選択(不適用)届出に係る特例承認申請手続

(作成 2023年)

お気軽にお問合せください

お電話でのお問合せ・相談予約

<受付時間>

9:30~17:00

<定休日>

土曜・日曜(予約相談は対応可)

フォームは24時間受付中です。お気軽にご連絡ください。

平澤智彦・規雄税理士事務所

住所

〒275-0016 千葉県習志野市津田沼1-10-41津田沼十番街ビル702号室

アクセス

JR津田沼駅徒歩3分 新京成新津田沼駅徒歩2分

駐車場:近くのイオンまたはヨーカドー駐車場をご利用ください

受付時間

9:30~17:00

定休日

土曜・日曜(予約相談は対応可)