〒275-0016 千葉県習志野市津田沼1-10-41津田沼十番街ビル702号室

受付時間

定休日:土曜・日曜

(予約相談は対応可)

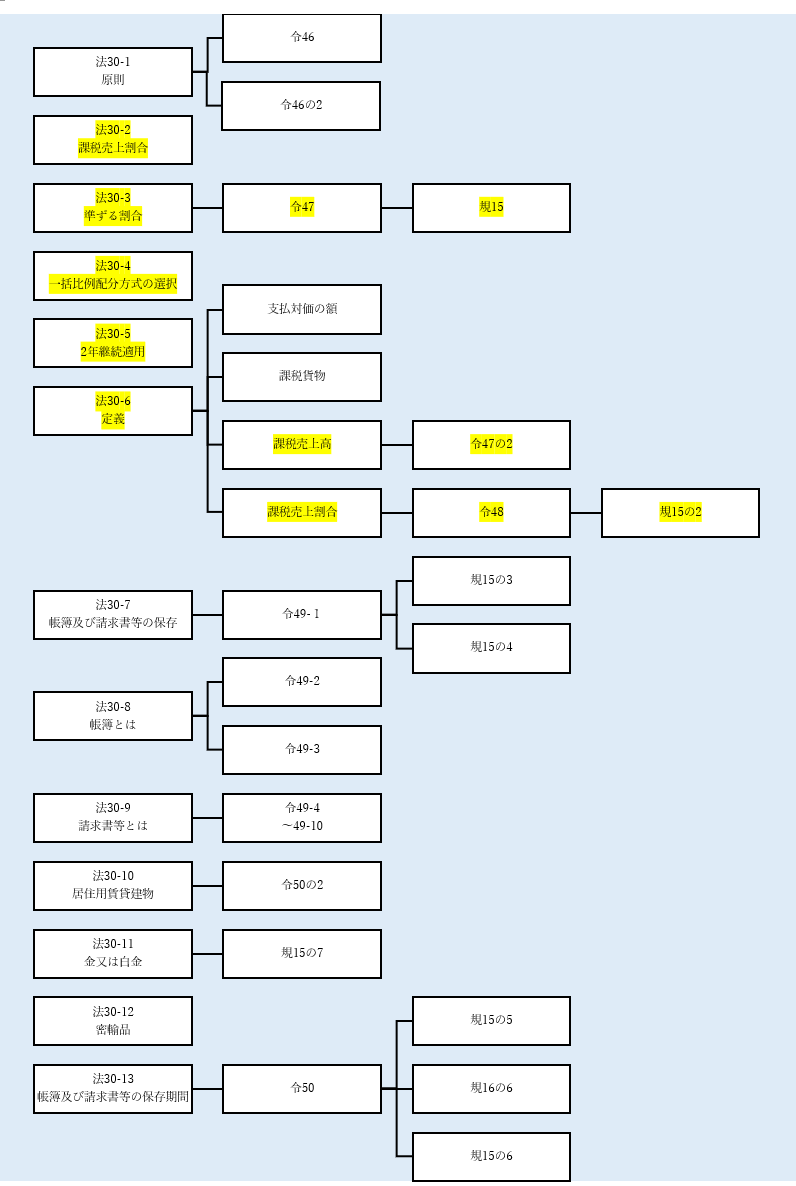

030-02 仕入税額控除②課税売上割合(令和5年10月以降)

目次

Ⅰ.概要

Ⅱ.課税売上割合を用いる場合

Ⅲ.課税売上割合に準ずる割合

Ⅳ.課税売上割合に準ずる割合に係る税務署長の承認等

Ⅴ.区分経理をしながらⅡ②の方法で計算する場合

Ⅵ.課税期間における課税売上高とは

Ⅶ.課税売上割合とは

Ⅷ.課税売上割合とは~営業債権の売却

Ⅸ.課税売上割合とは~現先取引債権の買い手側

Ⅹ.課税売上割合とは~貸付金の譲受け

Ⅺ.課税売上割合とは~有価証券等の譲渡

Ⅻ.課税売上割合とは~国債等の償還差損

ⅩⅢ.リンク、参考文献、根拠税法

Ⅰ.概要

前記事では仕入税額控除について基本的な事項を述べました。

申告納付する消費税額 = 預かった消費税額 − 預けた消費税額

ただし仕入税額控除は無条件にできるわけではありません。帳簿等の保存が必要ですし、非課税売上に対応する仕入経費に関しては仕入税額控除の対象外となっています。

ここでは非課税売上に対応する課税仕入れがある場合の仕入税額控除の制限について述べようと思います。

Ⅱ.課税売上割合を用いる場合

(消法30の2)

| 課税売上高 及び 課税売上割合 | ⇒ 課税仕入れ等の区分 | ⇒ 控除仕入税額 |

|---|---|---|

課税売上割合 ≦5億円 かつ 課売上割合 ≧95% | (区分不要) | A+B+C |

| 課税売上高 >5億円 又は 課税売上割合 <95% | ① 課税仕入れ等につき 一定の区分が されている場合 | (A1+B1+C1)+ (A3+B3+C3)× 課税売上割合 |

② 課税仕入れ等につき 一定の区分が されていない場合 | (A+B+C)× 課税売上割合 |

仕入税額控除の計算において、以下のいずれかの要件を満たす場合について述べます。

(要件)

・課税期間における課税売上高が5億円を超えるとき

・課税売上割合が95%に満たないとき

この場合は、控除される仕入税額は以下の計算式の金額となります。

(計算式)

①課税仕入れ等につき、課税資産の譲渡等にのみ要するもの、課税資産の譲渡等以外の資産の譲渡等(以下この号において「その他の資産の譲渡等」という。)にのみ要するもの及び課税資産の譲渡等とその他の資産の譲渡等に共通して要するものにその区分が明らかにされている場合

(A1+B1+C1)+(A3+B3+C3)×課税売上割合

② ①以外の場合

(A+B+C)×課税売上割合

ここで

A1=課税資産の譲渡等にのみ要する課税仕入れに係る消費税額

B1=課税資産の譲渡等にのみ要する特定課税仕入れに係る消費税額

C1=課税資産の譲渡等にのみ要する課税貨物に係る消費税額

A3=課税資産の譲渡等とその他の資産の譲渡等に共通して要する課税仕入れに係る消費税額

B3=課税資産の譲渡等とその他の資産の譲渡等に共通して要する特定課税仕入れに係る消費税額

C3=課税資産の譲渡等とその他の資産の譲渡等に共通して要する課税貨物に係る消費税額

A=課税仕入れに係る消費税額

B=特定課税仕入れに係る消費税額

C=保税地域からの引取りに係る課税貨物に係る消費税額

Ⅲ.課税売上割合に準ずる割合

(消法30の3)

| 課税売上高 及び 課税売上割合 | ⇒ 課税仕入れ等の区分 | ⇒ 控除仕入税額 |

|---|---|---|

|

課税売上割合

| (区分不要) | A+B+C |

| 課税売上高 >5億円 又は 課税売上割合 <95% | ① 課税仕入れ等につき 一定の区分が されている場合 |

(A1+B1+C1)+

|

|

(A1+B1+C1)+

| ||

|

② 課税仕入れ等につき

| (A+B+C)× |

Ⅱ①の場合において、(A3+B3+C3)に乗ずる割合は課税売上割合に代えて、「課税売上割合に準ずる割合」を用いることができます。「課税売上割合に準ずる割合」(注1)とは以下の2要件を満たすものをいいます。

・その割合が当該事業者の営む事業の種類又は当該事業に係る販売費、一般管理費その他の費用の種類に応じ合理的に算定されるものであること。

・その割合を用いてⅡ①の金額を計算することにつき、その納税地を所轄する税務署長の承認を受けたものであること。

承認を受けた日の属する課税期間以後は、この「課税売上割合に準ずる割合」を用いることは強制適用になります。ただし、この準ずる割合を用いて計算することをやめようとする旨を記載した届出書を提出した日の属する課税期間以後の課税期間については、通常計算に戻ります。

(注1)その割合が当該事業者の営む事業の種類の異なるごと又は当該事業に係る販売費、一般管理費その他の費用の種類の異なるごとに区分して算出したものである場合には、当該区分して算出したそれぞれの割合

Ⅳ.課税売上割合に準ずる割合に係る税務署長の承認等

(消法30の3)

(消令47の1)

(消規15の1)

Ⅲの「課税売上割合に準ずる割合」の承認を受けようとする事業者は、一定事項を記載した「消費税課税売上割合に準ずる割合の適用承認申請書」をその納税地の所轄税務署長に提出しなければなりません。

税務署長は、上記申請書の提出があつた場合には、遅滞なく審査し、その申請に係る課税売上割合に準ずる割合を用いてⅡ①に掲げる金額を計算することを承認し、又はその申請に係る課税売上割合に準ずる割合が合理的に算出されたものでないと認めるときは、その申請を却下します。

また税務署長は、上記の承認をした後、その承認に係る課税売上割合に準ずる割合を用いてⅡ①を計算することを不適当とする特別の事情が生じたと認める場合には、その承認を取り消すことができます。

いずれにせよ税務署長は、承認・却下・取消の処分をするときは、事業者に対し、書面によりその旨を通知します。

取消の処分があった場合には、その処分のあつた日の属する課税期間以後の各課税期間におけるⅡ①の計算についてその処分の効果が生じます。

Ⅲについては原則的には適用を受けようとする課税期間の末日までに承認を得ることが必要です。しかし特例として、下記2要件を満たすときは、その課税期間の末日においてその承認があつたものとみなして、Ⅲの規定を適用します。

・課税売上割合に準ずる割合を用いてⅡ①を計算しようとする課税期間の末日までに上記の申請書の提出があつたこと

・同日の翌日から同日以後一月を経過する日までの間に承認があつたこと

Ⅴ.区分経理をしながらⅡ②の方法で計算する場合

(消法30の4)

(30の5)

| 課税売上高 及び 課税売上割合 | ⇒ 課税仕入れ等の区分 | ⇒ 控除仕入税額 |

|---|---|---|

課税売上割合 ≦5億円 かつ 課売上割合 ≧95% | (区分不要) | A+B+C |

| 課税売上高 >5億円 又は 課税売上割合 <95% | ① 課税仕入れ等につき 一定の区分が されている場合 | (A1+B1+C1)+ (A3+B3+C3)× 課税売上割合 |

(A1+B1+C1)+ (A3+B3+C3)× 準ずる割合 | ||

(A+B+C)× 課税売上割合 ただし2年継続適用 | ||

② 課税仕入れ等につき 一定の区分が されていない場合 | ||

| (A+B+C)×課税売上割合 |

Ⅱ①に該当する事業者は、Ⅱ②の方法により控除される課税仕入れ等の税額の合計額を計算することができます。この場合にはⅡ②の方法を2年継続適用した後の課税期間でなければⅡ①の方法に戻して計算することはできません。

Ⅵ.課税期間における課税売上高とは

(消法30の6)

(消令47の2)

課税期間における課税売上高とは、次の算式で計算した残額(注3)をいいます。

課税期間における課税売上高 = A – B

A=当該事業者が当該課税期間中に国内において行つた課税資産の譲渡等の対価の額(注1)の合計額

B=当該課税期間における売上げに係る税抜対価の返還等の金額(注2)の合計額(注3)

(注1)第二十八条(課税標準)に規定する対価の額をいう。以下この項において同じ。

(注2)当該課税期間中に行つた第三十八条第一項に規定する売上げに係る対価の返還等の金額(注2A)から同項に規定する売上げに係る対価の返還等の金額に係る消費税額に七十八分の百を乗じて算出した金額を控除した金額をいう。

(注2A)輸出取引等に係る対価の返還等の金額を含める。

(注3)当該課税期間が一年に満たない場合には、当該残額を当該課税期間の月数(注3A)で除し、これに十二を乗じて計算した金額

(注3A)当該月数は、暦に従つて計算し、一月に満たない端数を生じたときは、これを一月とする。

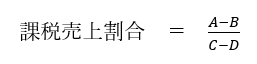

Ⅶ.課税売上割合とは

(消法30の6)

(消令48の1)

課税売上割合とは、次の算式で計算した割合をいいます。

A=当該事業者が当該課税期間中に国内において行つた課税資産の譲渡等(注1)の対価の額(注2)の合計額

B=イに掲げる金額からロに掲げる金額を控除した金額の合計額

イ 課税期間中に行つた法第三十八条第一項に規定する売上げに係る対価の返還等の金額(注3)

ロ 課税期間中に行つた法第三十八条第一項に規定する売上げに係る対価の返還等の金額に係る消費税額に七十八分の百を乗じて算出した金額

C=当該課税期間中に国内において行った資産の譲渡等(注1)の対価の額(注2)の合計額

D=当該課税期間中に国内において行った資産の譲渡等に係る対価の返還等の金額(注4)の合計額

(注1)特定資産の譲渡等に該当するものを除く。以下この章において同じ。

(注2)法第二十八条(課税標準)第一項に規定する対価の額をいう。以下この項において同じ。

(注3)当該課税期間中に行った第十九条に規定する輸出取引等に係る対価の返還等の金額を含む。

(注4)資産の譲渡等につき、返品を受け、又は値引き若しくは割戻しをしたことにより、当該資産の譲渡等の対価の額の全部若しくは一部の返還又は当該資産の譲渡等の対価の額に係る売掛金その他の債権の額の全部若しくは一部の減額をした金額をいう。

Ⅷ.課税売上割合とは~営業債権の売却

(消令48の2)

Ⅵの課税売上割合の分母の資産の譲渡等には、事業者が行う次に掲げる一~三の資産の譲渡は、含まないものとします。

一 法別表第二第二号に規定する支払手段(注1)の譲渡又は施行令第九条第四項に規定する電子決済手段、暗号資産若しくは特別引出権(注2)の譲渡

二 施行令第九条第一項第四号に掲げる金銭債権(注3)のうち資産の譲渡等を行った者が当該資産の譲渡等の対価として取得したものの譲渡

三 次に掲げるもの(注4)をあらかじめ約定した期日(注5)にあらかじめ約定した価格又はあらかじめ約定した計算方法により算出される価格で買い戻すことを約して譲渡し、かつ、当該約定に基づき当該現先取引債券等を買い戻す場合における当該現先取引債券等の譲渡

イ 国債等

ロ 第十条第三項第一号に規定する譲渡性預金証書

ハ 第十条第三項第六号に規定する約束手形

ニ その他財務省令で定める証券又は証書

(注1)即ち、以下を指す(収集品及び販売用の支払手段を除く)。

・銀行券、政府紙幣及び硬貨

・小切手(旅行小切手を含む。)、為替手形、郵便為替及び信用状

・約束手形(証券又は証書に該当するものを除く。)

・上記3つに類するものであつて、支払のために使用することができるもの

・電磁的方法により入力されている財産的価値であって、不特定又は多数の者相互間での支払のために使用することができるもの

(注2)即ち、以下を指す。

・電子決済手段

・資金決済に関する法律第二条第十四項に規定する暗号資産

・国際通貨基金協定第十五条に規定する特別引出権

(注3)即ち、貸付金、預金、売掛金その他の金銭債権(電子決済手段に該当するものを除く。)を指す。

(注4)以下この条において「現先取引債券等」という。

(注5)当該約定の日以後その期日を定めることができることとされているものにあっては、当該定められる期日

Ⅸ.課税売上割合とは~現先取引債権の買い手側

(消令48の3)

事業者が現先取引債券等をあらかじめ約定した期日(注1)にあらかじめ約定した価格又はあらかじめ約定した計算方法により算出される価格で売り戻すことを約して購入し、かつ、当該約定に基づき当該現先取引債券等を売り戻した場合には、当該売戻しに係るⅦCに規定する資産の譲渡等の対価の額は、当該現先取引債券等の当該売戻しに係る対価の額から当該現先取引債券等の当該購入に係る対価の額を控除した残額とします。この場合において、当該控除して控除しきれない金額があるときは、ⅦCに掲げる金額は、当該金額から当該控除しきれない金額を控除した残額とします。

(注1)当該約定の日以後その期日を定めることができることとされているものにあっては、当該定められる期日

Ⅹ.課税売上割合とは~貸付金の譲受け

(消令48の4)

Ⅶの適用については、貸付金その他の金銭債権の譲受けその他の承継(包括承継を除く。)が行われた場合における対価は、利子(注1)とします。

(注1)償還差益、譲り受けた金銭債権の弁済を受けた金額とその取得価額との差額その他経済的な性質が利子に準ずるものを含む。

Ⅺ.課税売上割合とは~有価証券等の譲渡

(消令48の5)

事業者が「有価証券等」(注1)の譲渡をした場合(注2)又は同条第一項第四号に掲げる金銭債権(注2)の譲渡をした場合には、当該譲渡に係るⅦCに規定する資産の譲渡等の対価の額は、当該有価証券等又は金銭債権の譲渡の対価の額の5%に相当する金額とします。

(注1)法別表第二第二号に規定する有価証券(施行令第九条(有価証券に類するものの範囲等)第二項に規定するゴルフ場利用株式等を除く。)並びに同条第一項第一号及び第三号に掲げる権利を指すものとする。

(注2)当該譲渡がⅦ三に掲げる現先取引債券等の譲渡又はⅧに規定する現先取引債券等の売戻しに該当する場合を除く。

(注3)資産の譲渡等を行った者が当該資産の譲渡等の対価として取得したものを除く。以下この項において同じ。

Ⅻ.課税売上割合とは~国債等の償還差損

(消令48の6)

国債等の施行令第十条(利子を対価とする貸付金等)第三項第六号に規定する償還金額が同号に規定する取得価額に満たない場合には、ⅦCに掲げる金額は、当該金額から、当該取得価額から当該償還金額を控除した金額(注1)を控除した残額とします。

(注1)当該国債等が法人税法施行令第百三十九条の二第一項(償還有価証券の調整差益又は調整差損の益金又は損金算入)に規定する償還有価証券に該当する場合には、同項に規定する調整差損を含む。

ⅩⅢ.リンク、参考文献、根拠税法

・消費税法30

・・第一章 総則

・・・第二条(定義)

・・・・十二 課税仕入れ

・・第三章 税額控除等

・・・第三十条(仕入れに係る消費税額の控除)

・・第五章 雑則

・・・第五十七条の四(適格請求書発行事業者の義務)

・消費税法施行令

・・第三章 税額控除等

・・・第四十六条(課税仕入れに係る消費税額の計算)

・・・第四十六条の二(輸入の許可前に引き取る課税貨物に係る消費税額の控除の時期の特例)

・・・第四十七条(課税売上割合に準ずる割合に係る税務署長の承認等)

・・・第四十七条の二(当該課税期間の課税売上高の計算における輸出取引等に係る対価の返還等の金額の取扱い)

・・・第四十八条(課税売上割合の計算方法)

・・・第四十九条(課税仕入れ等の税額の控除に係る帳簿等の記載事項等)

・・・第五十条(課税仕入れ等の税額の控除に係る帳簿等の保存期間等)

・・・第五十条の二(仕入れに係る消費税額の控除の対象外となる居住用賃貸建物の範囲)

・消費税法施行規則

・・第二章 税額控除等

・・・第十五条(課税売上割合に準ずる割合に係る承認申請書の記載事項等)

・・・第十五条の二(現先取引債券等の範囲)

・・・第十五条の三(古物に準ずるものの範囲)

・・・第十五条の四(請求書等の交付又は提供を受けることが困難な課税仕入れ)

・・・第十五条の五(適格請求書等に記載すべき事項に係る電磁的記録の提供を受けた場合等の保存方法)

・・・第十五条の六(帳簿等の保存期間の特例)

・・・第十五条の七(本人確認書類の範囲等)

・国税庁 消費税法基本通達

・・第11章 仕入れに係る消費税額の控除

・・・第2節 課税仕入れ等の範囲

・・・・11-2-12(課税資産の譲渡等にのみ要するものの意義)

・・・・11-2-13(国外取引に係る仕入税額控除)

・・・・11-2-13の2(国内事業者の国外支店が受けた電気通信利用役務の提供)

・・・・11-2-13の3(国外事業者が行う特定資産の譲渡等のための仕入税額控除)

・・・・11-2-14(試供品、試作品等に係る仕入税額控除)

・・・・11-2-15(課税資産の譲渡等以外の資産の譲渡等にのみ要するものの意義)

・・・・11-2-16(不課税取引のために要する課税仕入れの取扱い)

・・・・11-2-17(金銭以外の資産の贈与)

・・・・11-2-18(個別対応方式の適用方法)

・・・・11-2-19(共通用の課税仕入れ等を合理的な基準により区分した場合)

・・・・11-2-20(課税仕入れ等の用途区分の判定時期)

・・・・11-2-21(一括比例配分方式から個別対応方式への変更)

・・・第5節 課税売上割合の計算等

・・・・11-5-1(課税売上割合の計算単位)

・・・・11-5-2(免税事業者であった課税期間において行った資産の譲渡等に係る対価の返還等)

・・・・11-5-3(相続等により課税事業者となった場合の課税売上割合の計算)

・・・・11-5-4(国内において行った資産の譲渡等の対価の額)

・・・・11-5-5(輸出取引に係る対価の返還等があった場合の取扱い)

・・・・11-5-6(課税売上割合の端数計算)

・・・・11-5-7(課税売上割合に準ずる割合)

・・・・11-5-8(課税売上割合に準ずる割合の適用範囲)

・・・・11-5-9(課税売上割合が95%未満であるかどうかの判定)

・・・・11-5-10(課税期間における課税売上高が5億円を超えるかどうかの判定)

・国税庁 文書回答事例 消費税法

・・仕入税額控除(課税売上割合の計算)

・・仕入税額控除(その他)

・国税庁 質疑応答事例 消費税目次一覧

・・仕入税額控除(課税売上割合の計算)

・・・1 借入有価証券を譲渡した場合における譲渡対価の額(5%)の課税売上割合の計算における分母への算入時期

・・・2 非課税となる有価証券の範囲と課税売上割合の関係

・・・3 再ファクタリングの場合の課税売上割合の計算

・・・4 中期国債ファンドの課税関係(課税売上割合)

・・・5 金融業者が受け取った手形の譲渡と課税売上割合の計算

・・・6 還付加算金がある場合の課税売上割合の計算

・・・7 外債の受取利子で輸出取引とみなされるもの

・・・8 外国の銀行への預金から生じる利子

・・・9 リース機材を国外の支店等で使用する場合のみなし輸出取引の適用について

・・・10 利子等を明示した場合のリース資産の仕入税額控除について

・・・11 共有地の分割等

・・・12 課税売上割合が0の場合の仕入控除税額の計算方法

・・・13 課税売上割合の端数処理

・・・14 課税売上割合に準ずる割合の適用の方法

・・・15 課税売上割合に準ずる割合が95%以上の場合の取扱い

・・・16 たまたま土地の譲渡があった場合の課税売上割合に準ずる割合の承認

・・仕入税額控除(その他)

・・・1 債券・株式の課税仕入区分

・・・2 商品券の印刷費に係る仕入税額控除

・・・3 カタログの印刷や企業イメージ広告の課税仕入れ

・・・4 建設現場で支出する交際費

・・・5 薬品の仕入れについての仕入税額控除

・・・6 ATMの銀行間利用料に係る仕入税額控除

・・・7 株式の売買に伴う課税仕入れ

・・・8 保有目的株式を取得した場合の用途区分

・・・9 貸ビルを建設する土地の造成費

・・・10 貸ビル建設予定地上の建物の撤去費用等

・・・11 販売目的で取得した土地を資材置場として利用している場合の造成費

・・・12 社宅に係る仕入税額控除

・・・13 副次的に発生する非課税売上げがある場合の課税仕入れの区分

・・・14 不課税売上げにのみ要する課税仕入れの税額控除

・・・15 被災者に対する自社製品等の提供

・・・16 国外で行う土地の譲渡のために国内で要した費用

・・・17 国外工事に要する課税仕入れ

・・・18 加工せずに再輸出した場合の輸入機械に係る消費税

・・・19 外債運用をしている投資信託の信託報酬、投資顧問料の取扱い

・・・20 土地付建物の仲介手数料の仕入税額控除

・・・21 建物の一部が店舗用となっている居住用賃貸建物の取得に係る仕入税額控除の制限

・・・23 課税売上高が5億円超の場合の仕入税額控除の計算

・国税不服審判所 消費税法関係

・・税額控除等

・・・1.仕入税額控除

・・・・C.課税仕入れ等の税額の算出(13件)

・国税庁 タックスアンサー 消費税

・・・該当なし

・国税庁 税務手続きの案内 消費税

・・27 消費税課税売上割合に準ずる割合の適用承認申請手続

・・28 消費税課税売上割合に準ずる割合の不適用届出手続

(作成 2023年5月1日)

お気軽にお問合せください

お電話でのお問合せ・相談予約

<受付時間>

9:30~17:00

<定休日>

土曜・日曜(予約相談は対応可)

フォームは24時間受付中です。お気軽にご連絡ください。

平澤智彦・規雄税理士事務所

住所

〒275-0016 千葉県習志野市津田沼1-10-41津田沼十番街ビル702号室

アクセス

JR津田沼駅徒歩3分 新京成新津田沼駅徒歩2分

駐車場:近くのイオンまたはヨーカドー駐車場をご利用ください

受付時間

9:30~17:00

定休日

土曜・日曜(予約相談は対応可)