〒275-0016 千葉県習志野市津田沼1-10-41津田沼十番街ビル702号室

受付時間

定休日:土曜・日曜

(予約相談は対応可)

030-01 仕入税額控除①課税仕入れ等の範囲と時期(令和5年10月以降)

目次

Ⅰ.概要

Ⅱ.仕入れに係る消費税額の控除

Ⅲ.仕入税額控除をできない場合

Ⅳ.リンク、参考文献、根拠税法

Ⅰ.概要

個人事業者や法人は、売上の際に顧客から預かった消費税額から仕入経費の際に支払先に預けた消費税額を控除して、その差額を税務署に納付することとなります。この預けた消費税額の控除を仕入税額控除といいます。

申告納付する消費税額 = 預かった消費税額 − 預けた消費税額

ただし仕入税額控除は無条件にできるわけではありません。帳簿等の保存が必要ですし、非課税売上に対応する仕入経費に関しては仕入税額控除の対象外となっています。

ここではまず基本的な事項について述べます。帳簿等の保存や非課税売上に対応する仕入経費については別記事にまとめたいと思います。

Ⅱ.仕入れに係る消費税額の控除

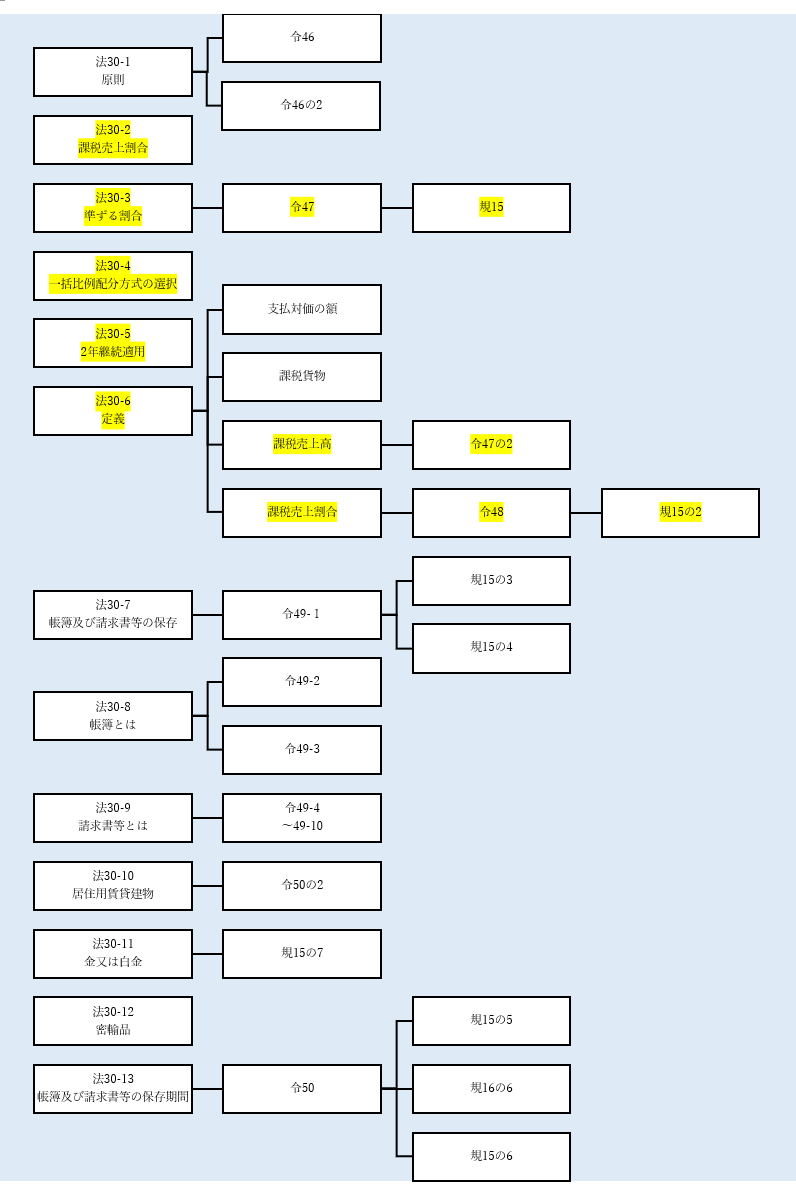

(消法30の1)

(消令46、46の2)

事業者(免税事業者を除く)が行う下記の取引又は物については、それぞれに定める日の属する課税期間の申告消費税額から、それぞれに定める金額を控除します。

| 区分 | 日 | 控除税額 |

|---|---|---|

| 国内において行う課税仕入れ (特定課税仕入れを除く。) | 課税仕入れを行った日 | 課税仕入れに係る消費税額(注1) |

| 国内において行う特定課税仕入れ | 特定課税仕入れを行った日 | 特定課税仕入れに係る消費税額(注2) |

| 保税地域から引き取る課税貨物(一般申告の場合) | 申告に係る課税貨物を引き取った日(注3) | 課税貨物につき課された又は課されるべき消費税額(附帯税の額に相当する額を除く。) |

| 保税地域から引き取る課税貨物(特例申告書を提出した場合又は特例申告に関する決定を受けた場合) | 特例申告書を提出した日又はその申告に係る決定の通知を受けた日(注3) |

〃 |

(注1)当該課税仕入れに係る適格請求書(注1A)又は適格簡易請求書(注1B)の記載事項を基礎として計算した金額その他の政令46で定めるところにより計算した金額をいう。

(注1A)第五十七条の四第一項に規定する適格請求書をいう。

(注1B)第五十七条の四第二項に規定する適格簡易請求書をいう。

(注2)当該特定課税仕入れに係る支払対価の額に消費税率を乗じて算出した金額をいう。

(注3)輸入許可前に課税貨物を引き取った場合、課税貨物の引取りに係る消費税額については、その納付した日とできる特例が政令46の2に定められています。

Ⅲ.仕入税額控除をできない場合

(消法30の10~30の12)

(消令50の2)

(消規15の7)

Ⅰ.に関わらず、課税仕入れに係る消費税額ではあるが仕入税額控除ができないものとして以下の3つが規定されています。

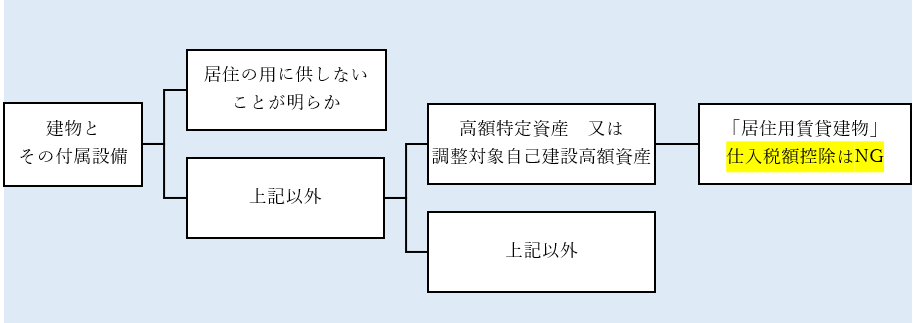

①(居住用賃貸建物)事業者が国内において行う別表第二第十三号に掲げる(=非課税となる)住宅の貸付けの用に供しないことが明らかな建物(注1)以外の建物(注2)に係る課税仕入れ等の税額

(注1)その附属設備を含む。以下この項において同じ。

(注2)第十二条の四第一項に規定する高額特定資産又は同条第二項に規定する調整対象自己建設高額資産に該当するもの(≒税抜き千万円以上のもの)に限る。

なお、居住用賃貸建物について、「居住用賃貸部分」とそれ以外とに合理的に区分している場合は、その「居住用賃貸部分」に係る課税仕入れ等の税額についてのみ、仕入税額控除ができないこととなります。

また、調整対象自己建設高額特定資産については、Ⅱの課税期間以後の課税期間における課税仕入れ等の税額についてのみ上記の規定の適用を受けます。

②(相手不明の金又は白金)事業者が金又は白金の地金の課税仕入れの相手方の本人確認書類(注1)を保存しない場合の、当該保存がない課税仕入れに係る消費税額。ただし災害その他やむを得ない場合を除く。

③(密輸品)その課税仕入れの際に、当該課税仕入れに係る資産が納付すべき消費税を納付しないで保税地域から引き取られた課税貨物に係るものである場合(注2)の、当該課税仕入れに係る消費税額。

(注1)住民票の写しその他の施行規則15の7で定める一定のものをいう。

(注2)当該課税仕入れを行う事業者が、当該消費税が納付されていないことを知つていた場合に限る

Ⅳ.リンク、参考文献、根拠税法

・消費税法30

・・第一章 総則

・・・第二条(定義)

・・・・十二 課税仕入れ

・・第三章 税額控除等

・・・第三十条(仕入れに係る消費税額の控除)

・・第五章 雑則

・・・第五十七条の四(適格請求書発行事業者の義務)

・消費税法施行令

・・第三章 税額控除等

・・・第四十六条(課税仕入れに係る消費税額の計算)

・・・第四十六条の二(輸入の許可前に引き取る課税貨物に係る消費税額の控除の時期の特例)

・・・第四十七条(課税売上割合に準ずる割合に係る税務署長の承認等)

・・・第四十七条の二(当該課税期間の課税売上高の計算における輸出取引等に係る対価の返還等の金額の取扱い)

・・・第四十八条(課税売上割合の計算方法)

・・・第四十九条(課税仕入れ等の税額の控除に係る帳簿等の記載事項等)

・・・第五十条(課税仕入れ等の税額の控除に係る帳簿等の保存期間等)

・・・第五十条の二(仕入れに係る消費税額の控除の対象外となる居住用賃貸建物の範囲)

・消費税法施行規則

・・第二章 税額控除等

・・・第十五条(課税売上割合に準ずる割合に係る承認申請書の記載事項等)

・・・第十五条の二(現先取引債券等の範囲)

・・・第十五条の三(古物に準ずるものの範囲)

・・・第十五条の四(請求書等の交付又は提供を受けることが困難な課税仕入れ)

・・・第十五条の五(適格請求書等に記載すべき事項に係る電磁的記録の提供を受けた場合等の保存方法)

・・・第十五条の六(帳簿等の保存期間の特例)

・・・第十五条の七(本人確認書類の範囲等)

・国税庁 消費税法基本通達

・・第11章 仕入れに係る消費税額の控除

・・・第1節 通則

・・・・11-1-1(課税仕入れ)

・・・・11-1-2(給与等を対価とする役務の提供)

・・・・11-1-3(課税仕入れの相手方の範囲)

・・・・11-1-4(家事共用資産の取得)

・・・・11-1-5(水道光熱費等の取扱い)

・・・・11-1-6(実質的な輸入者と輸入申告名義人が異なる場合の取扱い)

・・・・11-1-7(新規に開業をした事業者の仕入税額控除)

・・・・11-1-8(相続等により課税事業者となった場合の仕入税額控除)

・・・第2節 課税仕入れ等の範囲

・・・・11-2-1(出張旅費、宿泊費、日当等)

・・・・11-2-2(通勤手当)

・・・・11-2-3(現物給付する資産の取得)

・・・・11-2-4(使用人等の発明等に係る報償金等の支給

・・・・11-2-5(外交員等の報酬)

・・・・11-2-6(会費、組合費等)

・・・・11-2-7(ゴルフクラブ等の入会金)

・・・・11-2-8(公共的施設の負担金等)

・・・・11-2-9(共同行事等に係る負担金)

・・・・11-2-10(保険金等による資産の譲受け等)

・・・・11-2-11(滅失等した資産に係る仕入税額控除)

・・・・11-2-12(課税資産の譲渡等にのみ要するものの意義)

・・・第3節 課税仕入れ等の時期

・・・・11-3-1(課税仕入れを行った日の意義)

・・・・11-3-2(割賦購入の方法等による課税仕入れを行った日)

・・・・11-3-3(減価償却資産に係る仕入税額控除)

・・・・11-3-4(繰延資産に係る課税仕入れ等の仕入税額控除)

・・・・11-3-5(未成工事支出金)

・・・・11-3-6(建設仮勘定)

・・・・11-3-7(郵便切手類又は物品切手等の引換給付に係る課税仕入れの時期)

・・・・11-3-8(短期前払費用)

・・・・11-3-9(課税貨物を引き取った日の意義)

・・・・11-3-10(許可前引取りに係る見積消費税額の調整)

・・・第4節 課税仕入れに係る支払対価の額

・・・・11-4-1(現物出資に係る資産の取得)

・・・・11-4-2(建物と土地等とを同一の者から同時に譲り受けた場合の取扱い)

・・・・11-4-3(郵便切手類又は物品切手等の引換給付を受けた場合の課税仕入れに係る支払対価の額)

・・・・11-4-4(課税資産の譲渡等に係る為替差損益の取扱い)

・・・・11-4-5(課税仕入れに係る支払対価の額が確定していない場合の見積り)

・・・・11-4-6(特定課税仕入れに係る消費税額)

・・・第7節 居住用賃貸建物

・・・・11-7-1(住宅の貸付けの用に供しないことが明らかな建物の範囲)

・・・・11-7-2(居住用賃貸建物の判定時期)

・・・・11-7-3(合理的区分の方法)

・・・・11-7-4(居住用賃貸建物が自己建設高額特定資産である場合)

・・・・11-7-5(居住用賃貸建物に係る資本的支出)

・国税庁 文書回答事例 消費税法

・・仕入税額控除(課税仕入れの範囲)

・国税庁 質疑応答事例 消費税目次一覧

・・仕入税額控除(課税仕入れの範囲)

・・・1 試作用、サンプル用資材の税額控除

・・・2 株主総会の会場費等の仕入税額控除

・・・3 新株発行費用等についての仕入税額控除

・・・4 損害を被った場合の修理の費用

・・・5 物品切手の購入費用

・・・6 広告宣伝用のプリペイドカードの製作費用

・・・7 野球場のシーズン予約席料

・・・8 給与とされた交通費

・・・9 通勤手当、住居手当

・・・10 単身赴任手当等

・・・11 社員の通信教育費を負担するときの仕入税額控除の可否

・・・12 社内提案報償金

・・・13 大学で行う社員研修の授業料

・・・14 会社が負担する社員の食事代金

・・・15 質物を流質した場合の課税仕入れに係る支払対価の額

・・・16 共同保険事務に係る経費の配分

・・・17 JV工事に係る請求書等

・・・18 改正容器包装リサイクル法に基づき特定事業者が指定法人に支払う拠出委託料の取扱いについて

・・・19 所有権移転外ファイナンス・リース取引の賃借人における仕入控除税額の計算

・・・20 所有権移転外ファイナンス・リース取引について賃借人が賃貸借処理した場合の取扱い

・・・21 所有権移転外ファイナンス・リース取引について賃借人が分割控除している場合の残存リース料の取扱い

・・・22 住宅瑕疵担保責任保険の保険料等に係る税務上の取扱い

・・・23 輸入手続を委託した場合の仕入税額控除の取扱いについて

・・仕入税額控除(その他)

・・・22 居住用賃貸建物を取得後一定期間内に民泊サービスの用に供した場合

・国税不服審判所 消費税法関係

・・税額控除等

・・・1.仕入税額控除

・・・・A.課税仕入れ等の範囲(14件)

・・・・B.課税仕入れ等の時期(6件)

・国税庁 タックスアンサー 消費税

・・仕入税額控除

・・・6451 仕入税額控除の対象となるもの

・・・6455 免税事業者や消費者から仕入れたとき

・・・6459 出張旅費、宿泊費、日当、通勤手当などの取扱い

・・・6463 寄附金や交際費の取扱い

・・・6467 会費や入会金の仕入税額控除

・・・6471 従業員に対する食事の提供

・・・6475 使用人の出向・人材派遣など

・・・6479 共同行事に係る負担金等

・・・6480 事業者が商品購入時にポイントを使用した場合の消費税の仕入税額控除の考え方

・・・6483 建設仮勘定の仕入税額控除の時期

・・・6487 未成工事支出金の仕入税額控除の時期

・国税庁 税務手続きの案内 消費税

・・該当なし

(作成 2023年5月1日)

お気軽にお問合せください

お電話でのお問合せ・相談予約

<受付時間>

9:30~17:00

<定休日>

土曜・日曜(予約相談は対応可)

フォームは24時間受付中です。お気軽にご連絡ください。

平澤智彦・規雄税理士事務所

住所

〒275-0016 千葉県習志野市津田沼1-10-41津田沼十番街ビル702号室

アクセス

JR津田沼駅徒歩3分 新京成新津田沼駅徒歩2分

駐車場:近くのイオンまたはヨーカドー駐車場をご利用ください

受付時間

9:30~17:00

定休日

土曜・日曜(予約相談は対応可)