〒275-0016 千葉県習志野市津田沼1-10-41津田沼十番街ビル702号室

受付時間

定休日:土曜・日曜

(予約相談は対応可)

029 消費税の税率

目次

Ⅰ.概要

Ⅱ.軽減税率①食品の譲渡

Ⅲ.軽減税率②新聞の定期購読

Ⅳ.軽減対象課税貨物

Ⅴ.リンク、参考文献、根拠税法

Ⅰ.概要

(消法29)

消費税の計算にあたっては、課税標準×税率という掛け算が必要になります。この税率というのは基本的には10%になります。ただし飲食品の譲渡など一定の場合には8%に軽減されます。

一覧にすると以下の様になります。

| 課税の対象 | 課税標準 |

| 課税資産の譲渡等 | 10%(国税7.8%+地方税2.2%) |

| 特定課税仕入れ | 〃 |

| 保税地域から引き取られる課税貨物 (軽減対象課税貨物を除く。) | 〃 |

| 軽減対象課税資産の譲渡等 | 8%(国税6.24%+地方税1.76%) |

| 保税地域から引き取られる軽減対象課税貨物 | 〃 |

Ⅱ.軽減税率①食品の譲渡

(消法2の9の2、消令2の3,2の4、消規1の2、別表第一)

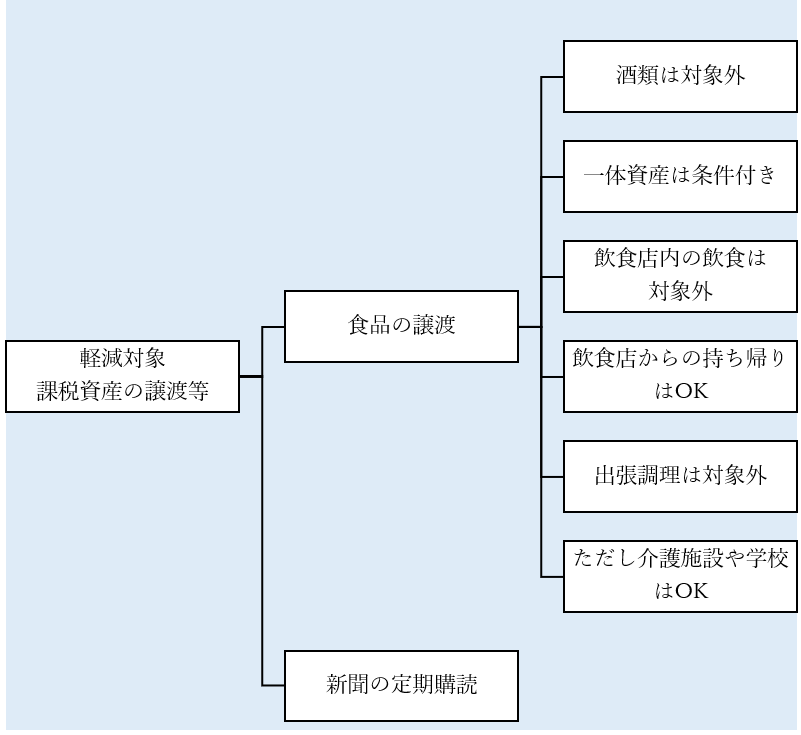

軽減税率の対象となる「軽減対象課税資産の譲渡等」とは①食品の譲渡と②新聞の定期購読になります。このうち①食品の譲渡については以下の注意点があります。

・食品のうち酒類は対象外となります。

・食品と食品以外の資産が一の資産を形成し、又は構成している場合は次の要件全てを満たすものに限ります。

イ あらかじめ一の資産を形成し、又は構成しているものであること

ロ 一体資産の価格のみが提示されていること

ハ 一体資産の譲渡の対価の額が1万円以下

ニ 一体資産の価額のうち食品部分の価額が3分の2以上

・飲食店などが行う食事の提供は軽減対象から除かれます。食事の提供とは設備のある場所において飲食料品を飲食させる役務の提供をいいます。

・飲食店などが飲食料品を持帰りのための容器に入れ、又は包装を施して行う譲渡は、軽減対象です。

・出張して調理等を伴う飲食料品の提供をする場合は、軽減対象から除かれます。

・ただし、上記のうち一定の有料老人ホームや学校施設にて行う飲食料品の提供は、軽減税率の対象になります。

Ⅲ.軽減税率②新聞の定期購読

(消法2の9の2、別表第一)

新聞の定期購読については軽減対象となります。これについては下記の条件が付きます。

・一定の題号を用いた新聞であること

・政治、経済、社会、文化等に関する一般社会的事実を掲載する新聞であること

・週二回以上発行する新聞であること

・定期購読契約に基づく譲渡であること

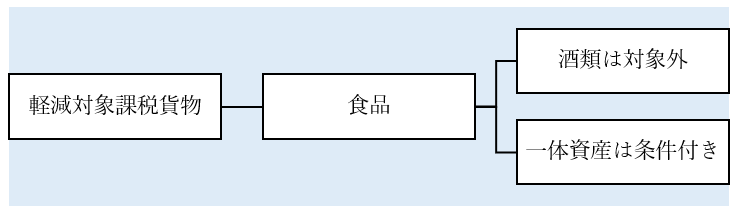

Ⅳ.軽減対象課税貨物

(消法2の11の2、別表第一の二)

軽減対象課税貨物とは、Ⅱの食品と同じもの、つまり飲食料品のうち酒類を除き一体資産については条件付きとしたものを指します。

Ⅳ.リンク、参考文献、根拠税法

・消費税法2、29

・・第一章 総則

・・・第二条(定義)

・・第二章 課税標準及び税率

・・・第二十九条(税率)

・消費税法施行令

・・第一章 総則

・・・第二条の三(飲食料品に含まれる資産の範囲)

・・・第二条の四(飲食料品の譲渡に含まれない食事の提供を行う事業の範囲等)

・消費税法施行規則

・・第一章 総則

・・・第一条の二(有料老人ホームにおける飲食料品の提供の対象となる入居者の範囲)

・国税庁 消費税法基本通達

・・第10章 課税標準及び税率

・・・該当なし(今後個別通達から基本通達へ統合予定)

・国税庁 文書回答事例 消費税法

・・該当なし

・国税庁 質疑応答事例 消費税目次一覧

・・該当なし

・国税不服審判所 消費税法関係

・・該当なし

・国税庁 タックスアンサー 消費税

・・該当なし

・国税庁 税務手続きの案内 消費税

・・該当なし

・国税庁 消費税の軽減税率制度

・・軽減税率制度の概要

・・Q&A

・・通達(基本通達に統合予定)1~25

・・・1(用語の意義)

・・・2(食品の範囲)

・・・3(飲食料品の販売に係る包装材料等の取扱い)

・・・4(一の資産の価格のみが提示されているもの)

・・・5(一体資産に含まれる食品に係る部分の割合として合理的な方法により計算した割合)

・・・6(自動販売機による譲渡)

・・・7(飲食店業等の事業を営む者が行う食事の提供の意義)

・・・8(飲食に用いられる設備)

・・・9(飲食設備等の設置者が異なる場合)

・・・10(食事の提供の範囲)

・・・11(持ち帰りのための飲食料品の譲渡か否かの判定)

・・・12(給仕等の役務を伴う飲食料品の提供)

・・・13(有料老人ホーム等の飲食料品の提供に係る委託)

・・・14(1週に2回以上発行する新聞の意義)

・・・15(軽減対象資産の譲渡等とそれ以外の資産の譲渡等を一括して対象とする値引販売)

・・・16(軽減対象資産の譲渡等に係る委託販売手数料)

・・・17(軽減対象資産の譲渡等に係る返品、値引等の処理)

・・・18(軽減対象資産の譲渡等に係るものである場合の請求書等の記載事項)

・・・19(追記の範囲及び内容)

・・・20(仕入れに係る対価の返還等の処理)

・・・21(困難な事情があるときの意義)

・・・22(通常の事業を行う連続する10営業日の意義)

・・・23(主として軽減対象資産の譲渡等を行う事業者)

・・・24(著しく困難な事情があるときの意義)

・・・25(課税標準額に対する消費税額の計算に関する経過措置等)

・・動画(WEB-TAX-TV)

・・ご質問・ご相談

・・様式等

・・説明会

・・YouTube「国税庁動画チャンネル」軽減税率制度

(作成 2023年)

お気軽にお問合せください

お電話でのお問合せ・相談予約

<受付時間>

9:30~17:00

<定休日>

土曜・日曜(予約相談は対応可)

フォームは24時間受付中です。お気軽にご連絡ください。

平澤智彦・規雄税理士事務所

住所

〒275-0016 千葉県習志野市津田沼1-10-41津田沼十番街ビル702号室

アクセス

JR津田沼駅徒歩3分 新京成新津田沼駅徒歩2分

駐車場:近くのイオンまたはヨーカドー駐車場をご利用ください

受付時間

9:30~17:00

定休日

土曜・日曜(予約相談は対応可)