〒275-0016 千葉県習志野市津田沼1-10-41津田沼十番街ビル702号室

受付時間

定休日:土曜・日曜

(予約相談は対応可)

006-01 消費税の非課税 ①土地

目次

Ⅰ.概要

Ⅱ.非課税

Ⅲ.根拠税法、参考文献のリンク

Ⅰ.概要

消費税が非課税となる取引として、土地の譲渡及び貸付けがあります。

これについて詳しく見ていこうと思います。

Ⅱ.非課税

(消法6、別表第ニ)

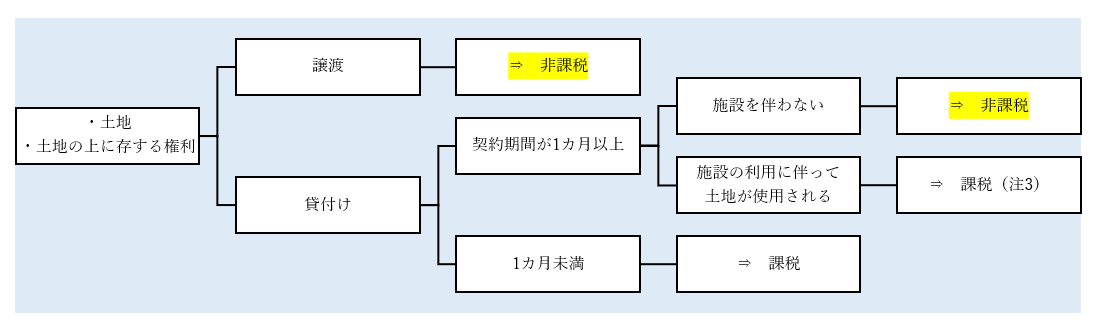

国内において行われる資産の譲渡等のうち、土地の譲渡(注1)及び貸付け(注2)には、消費税は課されません。

(注1)土地の上に存する権利を含む。

(注2)施行令8条で定める場合即ち、土地の貸付けに係る期間が一月に満たない場合及び駐車場その他の施設の利用に伴って土地が使用される場合を除く。

(注3)住宅の貸付に関しては、別途非課税判定があります。

非課税となる土地の貸付けの例としては、青空駐車場や更地の資材置場の貸付けが挙げられます。あるいは土地を貸して借主がその上に建物を建てる場合も該当します。

通達で以下の補足があります。

(通達6-1-1 土地の範囲)

「土地」には、立木その他独立して取引の対象となる土地の定着物は含まれない。だが、その土地が宅地である場合には、庭木、石垣、庭園(庭園に附属する亭、庭内神し(祠)その他これらに類する附属設備を含む。)その他これらに類するもののうち宅地と一体として譲渡するもの(建物及びその附属施設を除く。)は含まれる。

(通達6-1-2 土地の上に存する権利の意義)

「土地の上に存する権利」とは、地上権、土地の賃借権、地役権、永小作権等の土地の使用収益に関する権利をいうのであり、例えば、鉱業権、土石採取権、温泉利用権及び土地を目的物とした抵当権は、これに含まれない。

なお、土地の賃貸借の形態により行われる土石、砂利等の採取が、採石法第33条《採取計画の認可》、砂利採取法第16条《採取計画の認可》等の規定により認可を受けて行われるべきものである場合には、その対価は、土石、砂利等の採取の対価であり、非課税とされる土地の貸付けの対価には該当しないことに留意する。

因みに、相続税の財産評価基本通達では、土地の上に存する権利を次の10個に区分しています。

①地上権

②区分地上権

③永小作権

④区分地上権に準ずる地役権

⑤借地権

⑥定期借地権等

⑦耕作権

⑧温泉権

⑨賃借権

⑩占有権

(通達6-1-3 借地権に係る更新料、名義書換料)

借地権に係る更新料(更改料を含む。)又は名義書換料は、土地の上に存する権利の設定若しくは譲渡又は土地の貸付けの対価に該当する。

(通達6-1-4 土地の貸付期間の判定)

「土地の貸付けに係る期間が1月に満たない場合」に該当するかどうかは、当該土地の貸付けに係る契約において定められた貸付期間によって判定するものとする。

(通達6-1-5 土地付建物等の貸付け)

令第8条《土地の貸付けから除外される場合》の規定により、施設の利用に伴って土地が使用される場合のその土地を使用させる行為は土地の貸付けから除かれるから、例えば、建物、野球場、プール又はテニスコート等の施設の利用が土地の使用を伴うことになるとしても、その土地の使用は、土地の貸付けに含まれないことに留意する。

(注)

1 事業者が駐車場又は駐輪場として土地を利用させた場合において、その土地につき駐車場又は駐輪場としての用途に応じる地面 の整備又はフェンス、区画、建物の設置等をしていないとき(駐車又は駐輪に係る車両又は自転車の管理をしている場合を除く。)は、その土地の使用は、土地の貸付けに含まれる。

2 建物その他の施設の貸付け又は役務の提供(以下6-1-5において「建物の貸付け等」という。)に伴って土地を使用させた場合において、建物の貸付け等に係る対価と土地の貸付けに係る対価とに区分しているときであっても、その対価の額の合計額が当該建物の貸付け等に係る対価の額となることに留意する。

(通達6-1-6 土地等の譲渡又は貸付けに係る仲介手数料)

土地又は土地の上に存する権利の譲渡又は貸付け(令第8条《土地の貸付けから除外される場合》の規定に該当する貸付けを除く。)に係る対価は非課税であるが、土地等の譲渡又は貸付けに係る仲介料を対価とする役務の提供は、課税資産の譲渡等に該当することに留意する。

(通達6-1-7 公有水面使用料、道路占用料、河川占用料)

国又は地方公共団体等がその有する海浜地、道路又は河川敷地(地上及び地下を含む。)の使用許可に基づき収受する公有水面使用料、道路占用料又は河川占用料は、いずれも土地の貸付けに係る対価に該当するものとして取り扱う。

Ⅲ.根拠税法、参考文献のリンク

・e-Gov消費税法

・・別表第二(第六条、第十二条の二、第十二条の三、第三十条、第三十五条の二関係)

・・別表第二の二(第六条関係)

・e-Gov消費税法施行令

・・第一章 総則

・・・第八条(土地の貸付けから除外される場合)

・e-Gov消費税法施行規則

・・該当なし

・国税庁 消費税法通達

・・第6章 非課税範囲

・・・第1節 土地等の譲渡及び貸付け関係

・・・・6-1-1(土地の範囲)

・・・・6-1-2(土地の上に存する権利の意義)

・・・・6-1-3(借地権に係る更新料、名義書換料)

・・・・6-1-4(土地の貸付期間の判定)

・・・・6-1-5(土地付建物等の貸付け)

・・・・6-1-6(土地等の譲渡又は貸付けに係る仲介手数料)

・・・・6-1-7(公有水面使用料、道路占用料、河川占用料)

・国税庁 文書回答事例 消費税法

・・非課税(土地の譲渡及び貸付け)

・国税庁 質疑応答事例 消費税法

・・非課税(土地の譲渡及び貸付け)

・・・1 道路占用料

・・・2 耕作権の譲渡

・・・3 土地の賃貸借により行われる採石等

・・・4 貸ビル建設期間中に借主が支払う地代相当額

・・・5 建物部分と敷地部分を区分記載した賃貸料

・・・6 借地権の譲渡又は転貸に際して地主に支払われる名義書換料

・・・7 電柱の使用料

・国税不服審判所 消費税応関係

・・土地等の譲渡及び貸付け(1件)

・国税庁 タックスアンサー 消費税

・・課税取引・非課税取引

・・・6201 非課税となる取引

・・・6205 非課税と免税の違い

・・・6209 非課税と不課税の違い

・・・6213 駐車場の使用料など

・・・6214 身体障害者用物品に該当する自動車

・・・6215 社会福祉事業等として行われる資産の譲渡等に係る非課税範囲

・・・6221 預金や貸付金の利子など

・・・6225 地代、家賃や権利金、敷金など

・・・6229 商品券やプリペイドカードなど

・・・6226 住宅の貸付け

・・・6233 学校の授業料や入学検定料、教科用図書の譲渡など

・・・6241 売掛債権とは別に請求する利子

・・・6245 有価証券の先物取引

・・・6249 ゴルフ会員権

・・・6261 建物賃貸借契約の違約金など

(作成 2023年)

お気軽にお問合せください

お電話でのお問合せ・相談予約

<受付時間>

9:30~17:00

<定休日>

土曜・日曜(予約相談は対応可)

フォームは24時間受付中です。お気軽にご連絡ください。

平澤智彦・規雄税理士事務所

住所

〒275-0016 千葉県習志野市津田沼1-10-41津田沼十番街ビル702号室

アクセス

JR津田沼駅徒歩3分 新京成新津田沼駅徒歩2分

駐車場:近くのイオンまたはヨーカドー駐車場をご利用ください

受付時間

9:30~17:00

定休日

土曜・日曜(予約相談は対応可)