〒275-0016 千葉県習志野市津田沼1-10-41津田沼十番街ビル702号室

受付時間

定休日:土曜・日曜

(予約相談は対応可)

004-05 課税の対象と納税義務者

⑤輸入貨物

目次

Ⅰ.概要

Ⅱ.「外国貨物」の意義

Ⅲ.引取りとみなす行為

Ⅳ.根拠税法、参考文献のリンク

Ⅰ.概要

(消法4-1、4-2)

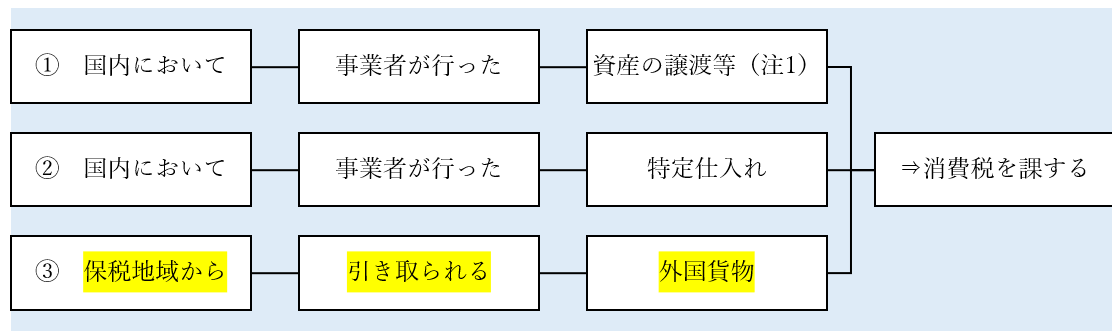

消費税法では、まず消費税が課せられる対象を定義しています。それは次の3つになります。

① 国内において事業者が行った資産の譲渡等(注1)

② 国内において事業者が行った特定仕入れ(注2)

③ 保税地域から引き取られる外国貨物

(注1)特定資産の譲渡等に該当するものを除く。

(注2)事業として他の者から受けた特定資産の譲渡等をいう。

①②は行為を指しているのに対し③はモノを指しています。

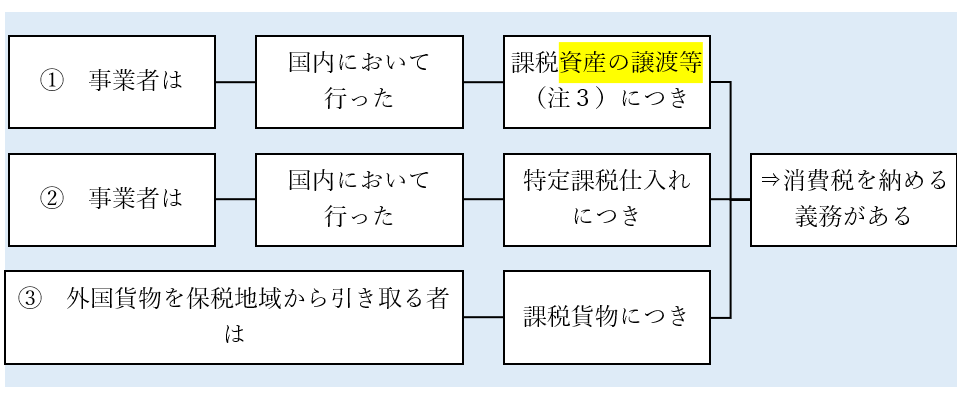

また課された消費税を納税するのは基本的には消費者ではなく事業者側になる旨が定められています。具体的には、納税義務者は次の3つになります。

① 事業者は、国内において行った課税資産の譲渡等(注3)につき、消費税を納める義務がある。

② 事業者は、国内において行った特定課税仕入れにつき、消費税を納める義務がある。

③ 外国貨物を保税地域から引き取る者は、課税貨物につき、消費税を納める義務がある。

(注3)特定資産の譲渡等に該当するものを除く。第三十条第二項及び第三十二条を除き、以下同じ。

ここでは「外国貨物」とは何かについて解説します。別記事で「資産の譲渡等」「特定資産の譲渡等」「事業者」「国内において」とは何かについても解説します。

Ⅱ.「外国貨物」の意義

(消法2-十)

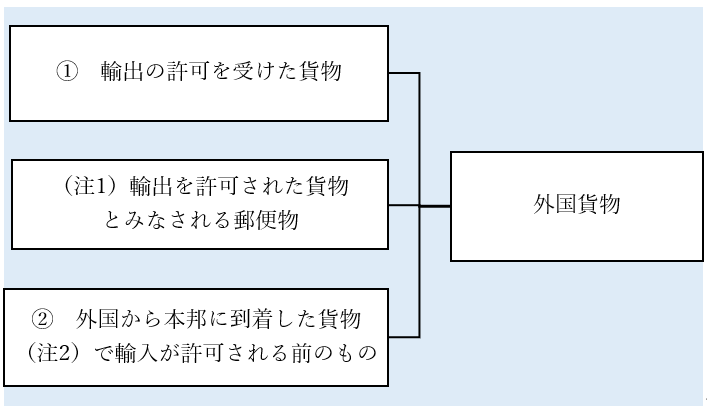

「外国貨物」とは、関税法第二条第一項第三号(定義)に規定する外国貨物(注1)をいいます。即ち、「外国貨物」とは、①輸出の許可を受けた貨物及び②外国から本邦に到着した貨物(注2)で輸入が許可される前のものをいいます。

(注1)同法第七十三条の二(輸出を許可された貨物とみなすもの)の規定により輸出を許可された貨物とみなされる郵便物を含む。

(注2)外国の船舶により公海で採捕された水産物を含む。

因みに、本邦にある貨物で外国貨物でないもの及び本邦の船舶により公海で採捕された水産物は「内国貨物」といいます。また関税法30条により「外国貨物」は一定のものを除き、「保税地域」以外の場所に置くことができないこととなっています。「保税地域」の定義はここでは深入りしませんが、関税法29条~62条に規定され、財務大臣が指定あるいは税関長が許可した場所になります。

通達による補足は以下です。

(通達5-6-1 保税地域から引き取られる外国貨物の範囲)

「保税地域から引き取られる外国貨物」には、輸徴法第5条《保税地域からの引取り等とみなす場合》の規定により保税地域からの引取りとみなされる貨物も含まれることに留意する。

(通達5-6-2 無償による貨物の輸入等)

保税地域から引き取られる外国貨物については、国内において事業者が行った資産の譲渡等の場合のように、「事業として対価を得て行われる」ものには限られないのであるから、保税地域から引き取られる外国貨物に係る対価が無償の場合又は保税地域からの外国貨物の引取りが事業として行われるものではない場合のいずれについても法第4条第2項《外国貨物に対する消費税の課税》の規定が適用されるのであるから留意する。

(通達5-6-3 無体財産権の伴う外国貨物に係る課税標準)

特許権等の無体財産権の使用の対価を支払う外国貨物を保税地域から引き取る場合には、その外国貨物のみが課税の対象となり、この場合の課税標準は、当該外国貨物に対する関税の課税価格に消費税以外の消費税等(通則法第2条第3号《定義》に規定する消費税等をいう。)の額(通則法第2条第4号《定義》に規定する附帯税に相当する額を除く。)及び関税額(関税法第2条第1項第4号の2《定義》に規定する附帯税の額に相当する額を除く。)を加算した金額となる。この場合において、当該特許権等の無体財産権(複製権を除く。)の使用に伴う対価の支払が当該外国貨物の輸入取引の条件となっているときは、当該対価の額は、関税の課税価格に含めることに留意する。

(注) 保税地域から引き取られる外国貨物が消費税の課税の対象となり、外国から特許権等の無体財産権の譲受け又は貸付けを併せて受ける場合であっても、輸入取引の条件となっていないときは、その無体財産権は、保税地域から引き取る外国貨物には該当しないことから、消費税の課税の対象とはならない。

(通達5-6-4 保税地域において外国貨物が亡失又は滅失した場合)

保税地域にある外国貨物が災害等により亡失し、又は滅失した場合には、法第4条第6項《保税地域における外国貨物の消費等》の規定は適用されないのであるから留意する。

Ⅲ.引取りとみなす行為

(消法4-6)

保税地域において外国貨物が(引き取る前に)消費され、又は使用された場合には、その消費又は使用をした者がその消費又は使用の時に当該外国貨物をその保税地域から引き取るものとみなします。ただし、当該外国貨物が課税貨物の原料又は材料として消費され、又は使用された場合その他施行令7条で定める次の場合は、この限りでありません。

一 関税法(昭和二十九年法律第六十一号)第百五条第一項第三号(税関職員の権限)の規定により税関職員が採取した外国貨物の見本を当該貨物についての同号の検査のために消費し、又は使用する場合

二 食品衛生法(昭和二十二年法律第二百三十三号)第二十八条第一項(臨検検査等)、植物防疫法(昭和二十五年法律第百五十一号)第四条第一項(植物防疫官の権限)その他の法律の規定により権限のある公務員が収去した外国貨物をその権限に基づいて消費し、又は使用する場合

通達による補足は以下です。

(通達5-6-5 保税作業により製造された貨物)

保税地域における保税作業(外国貨物についての加工若しくはこれを原料とする製造(混合を含む。)又は外国貨物に係る改装、仕分その他の手入れをいう。)により、内国貨物が課税貨物に該当する貨物の材料又は原料として使用され、又は消費された場合には、法第4条第6項本文《保税地域における外国貨物の消費等》の規定は適用されないのであるが、これにより製造された貨物は、関税法第59条第1項《内国貨物の使用等》の規定により外国貨物とみなされることとなり、当該製造された貨物を保税地域から引き取る時には、法第4条第2項《課税の対象》の規定の適用を受けることに留意する。

なお、関税法第59条第2項の規定により税関長の承認を受けて、外国貨物と内国貨物を混じて使用したときは、前段の規定にかかわらず、これによりできた製品のうち、当該外国貨物の数量に対応するものを外国貨物とみなすこととなるのであるから留意する。

(通達5-6-6 輸入外航機等の課税関係)

船舶運航事業を営む者(海上運送法第2条第2項《船舶運航事業の意義》に規定する船舶運航事業を営む者をいう。)若しくは船舶貸渡業を営む者(同条第7項《船舶貸渡業の意義》に規定する船舶貸渡事業を営む者をいう。)又は航空運送事業を営む者(航空法第2条第18項《航空運送事業の意義》に規定する航空運送事業を営む者をいう。)が、専ら国内と国内以外の地域又は国内以外の地域間において行われる旅客若しくは貨物の輸送の用に供される船舶又は航空機を保税地域から引き取る場合には、輸徴法第13条第2項《免税等》の規定により、その引取りに係る消費税は免除されることに留意する。

Ⅳ.根拠税法、参考文献のリンク

・e-Gov消費税法

・・第一章 総則

・・・第二条(定義)

・・・・一 国内

・・・・二 保税地域

・・・・三 個人事業者

・・・・四 事業者

・・・・四の二 国外事業者

・・・・七 人格のない社団等

・・・・八 資産の譲渡等

・・・・八の二 特定資産の譲渡等

・・・・八の三 電気通信利用役務の提供

・・・・八の四 事業者向け電気通信利用役務の提供

・・・・八の五 特定役務の提供

・・・・九 課税資産の譲渡等

・・・・十 外国貨物

・・・・十一 課税貨物

・・・・十五 棚卸資産

・・・第三条(人格のない社団等に対するこの法律の適用)

・・・第四条(課税の対象)

・・・第五条(納税義務者)

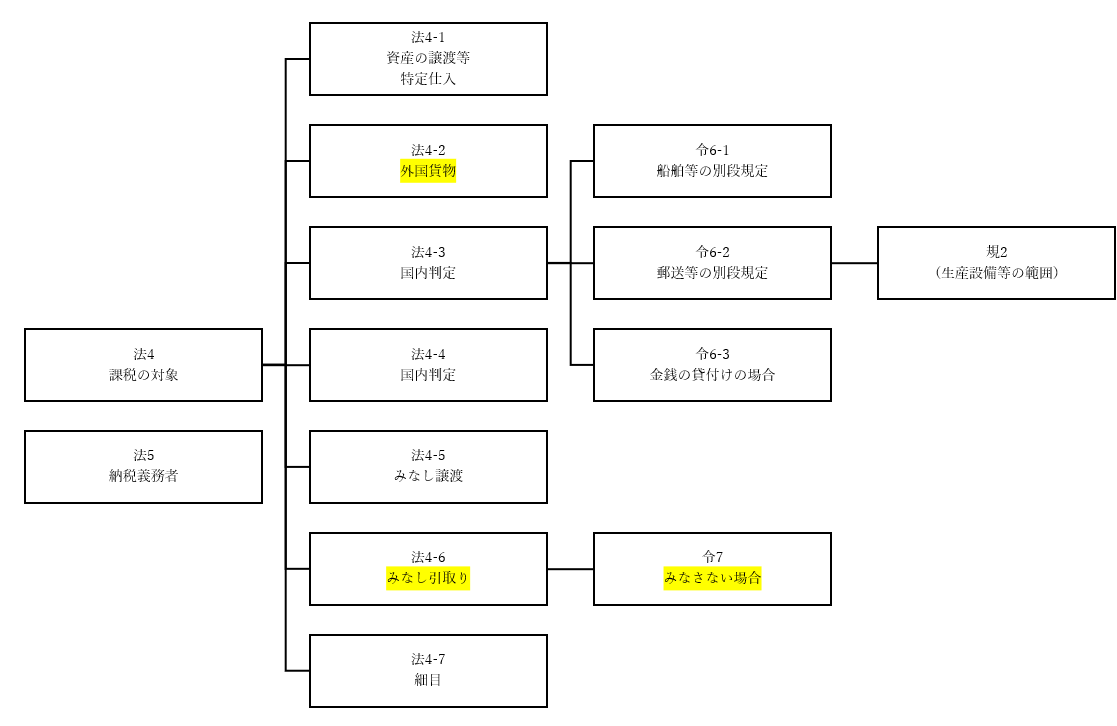

・e-Gov消費税法施行令

・・第一章 総則

・・・第二条(資産の譲渡等の範囲)

・・・第二条の二(特定役務の提供の範囲)

・・・第四条(棚卸資産の範囲)

・・・第六条(資産の譲渡等が国内において行われたかどうかの判定)

・・・第七条(保税地域からの引取りとみなさない場合)

・e-Gov消費税法施行規則

・・第一章 総則

・・・第二条(生産設備等の範囲)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6101.htm・国税庁 消費税法基本通達

・・第5章 課税範囲

・・・第6節 保税地域からの引取り

・・・・5-6-1(保税地域から引き取られる外国貨物の範囲)

・・・・5-6-2(無償による貨物の輸入等)

・・・・5-6-3(無体財産権の伴う外国貨物に係る課税標準)

・・・・5-6-4(保税地域において外国貨物が亡失又は滅失した場合)

・・・・5-6-5(保税作業により製造された貨物)

・・・・5-6-6(輸入外航機等の課税関係)

・国税庁 文書回答事例 消費税法

・・該当なし

・国税庁 質疑応答事例 消費税目次一覧

・・該当なし

・国税不服審判所 消費税法関係

・・該当なし

・国税庁 タックスアンサー 消費税

・・基本的なしくみ

・・・6101 消費税のしくみ

・・・6105 課税の対象

・・・6109 事業者が事業として行うものとは

・・・6113 「対価を得て行われる」の意義

・・・6117 「資産の譲渡等」とは

・・・6118 国境を越えた役務の提供に係る消費税の課税関係について

・・・6121 納税義務者

・・・6125 国内取引の納税義務者

・・・6129 共同企業体の納税義務

・・・6133 輸入する貨物の納税義務者

・・・6137 課税期間

・・・6141 納税義務の成立の時期

・・・6145 資産の譲渡の具体例

・・・6149 資産の貸付けの具体例

・・・6153 役務の提供の具体例

・・・6157 課税の対象とならないもの(不課税)の具体例

・・・6161 延払基準、工事進行基準を用いているとき

・・・6163 リース取引についての消費税の取扱いの概要

・・・6165 前受金や前払金などがあるとき

・国税庁 税務手続きの案内 消費税

・・該当なし

(作成 2023年)

お気軽にお問合せください

お電話でのお問合せ・相談予約

<受付時間>

9:30~17:00

<定休日>

土曜・日曜(予約相談は対応可)

フォームは24時間受付中です。お気軽にご連絡ください。

平澤智彦・規雄税理士事務所

住所

〒275-0016 千葉県習志野市津田沼1-10-41津田沼十番街ビル702号室

アクセス

JR津田沼駅徒歩3分 新京成新津田沼駅徒歩2分

駐車場:近くのイオンまたはヨーカドー駐車場をご利用ください

受付時間

9:30~17:00

定休日

土曜・日曜(予約相談は対応可)