〒275-0016 千葉県習志野市津田沼1-10-41津田沼十番街ビル702号室

受付時間

定休日:土曜・日曜

(予約相談は対応可)

004-04 課税の対象と納税義務者

④事業者とは

目次

Ⅰ.概要

Ⅱ.「事業者」の意義

Ⅲ.根拠税法、参考文献のリンク

Ⅰ.概要

(消法4-1、4-2)

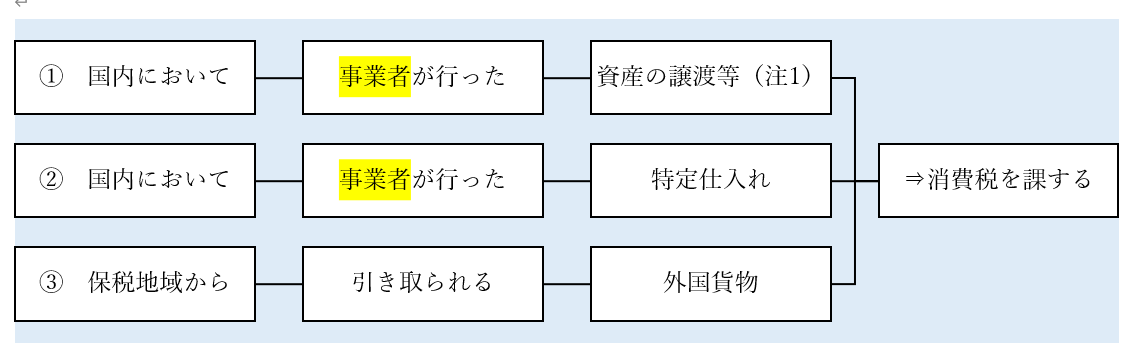

消費税法では、まず消費税が課せられる対象を定義しています。それは次の3つになります。

① 国内において事業者が行った資産の譲渡等(注1)

② 国内において事業者が行った特定仕入れ(注2)

③ 保税地域から引き取られる外国貨物

(注1)特定資産の譲渡等に該当するものを除く。

(注2)事業として他の者から受けた特定資産の譲渡等をいう。

①②は行為を指しているのに対し③はモノを指しています。

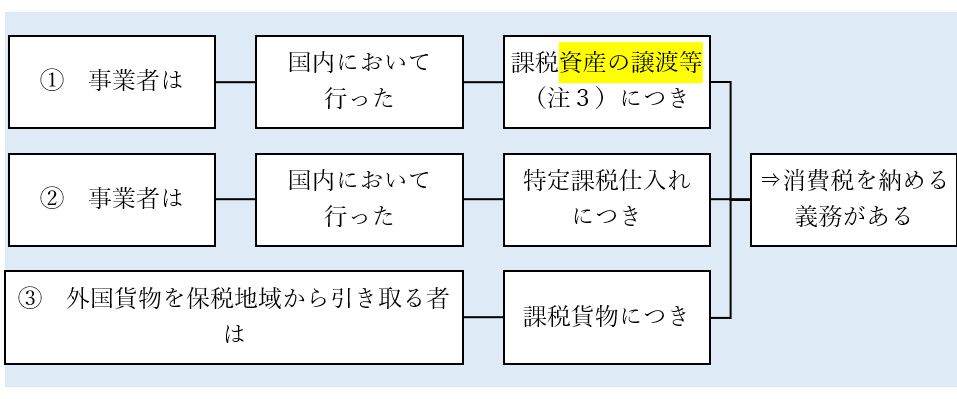

また課された消費税を納税するのは基本的には消費者ではなく事業者側になる旨が定められています。具体的には、納税義務者は次の3つになります。

① 事業者は、国内において行った課税資産の譲渡等(注3)につき、消費税を納める義務がある。

② 事業者は、国内において行った特定課税仕入れにつき、消費税を納める義務がある。

③ 外国貨物を保税地域から引き取る者は、課税貨物につき、消費税を納める義務がある。

(注3)特定資産の譲渡等に該当するものを除く。第三十条第二項及び第三十二条を除き、以下同じ

ここでは「事業者」とは何かについて解説します。別記事で「資産の譲渡等」「特定資産の譲渡等」「外国貨物」「国内において」とは何かについても解説します。

Ⅱ.「事業者」の意義

(消法2、3)

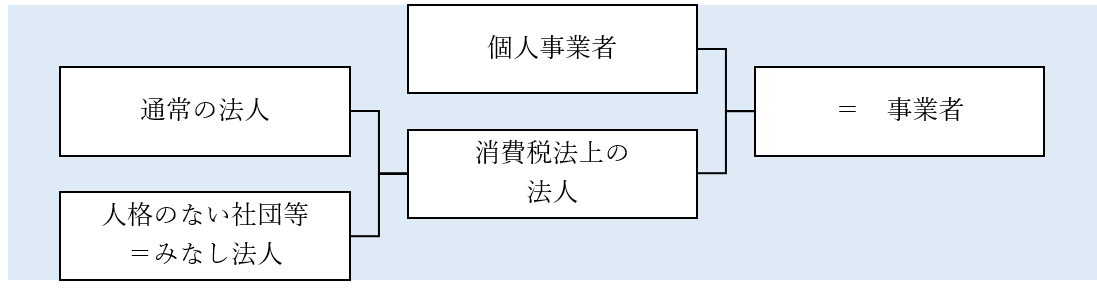

「事業者」とは、「個人事業者」及び「法人」を言います。

うち「個人事業者」とは、事業を行う個人を言います。

また消費税法上は「人格のない社団等」は法人とみなします。「人格のない社団等」とは、法人でない社団又は財団で代表者又は管理人の定めがあるものをいいます。法人でないとは、法律によって法人格を与えられてはいないという意味で、社団とは人の集まり、財団とは財産の集まりを言います。

「法人」とは各種法律によって人格を与えられたもので、例えば会社法によって人格を与えられたものが株式会社、合名会社、合資会社、合同会社の4つです。

人格のない社団等は、例えば学校のPTAやマンションの管理組合が該当します。

もう少し具体的な説明が通達にあります。

(通達1-1-1 個人事業者と給与所得者の区分)

事業者とは自己の計算において独立して事業を行う者をいうから、個人が雇用契約又はこれに準ずる契約に基づき他の者に従属し、かつ、当該他の者の計算により行われる事業に役務を提供する場合は、事業に該当しないのであるから留意する。したがって、出来高払の給与を対価とする役務の提供は事業に該当せず、また、請負による報酬を対価とする役務の提供は事業に該当するが、支払を受けた役務の提供の対価が出来高払の給与であるか請負による報酬であるかの区分については、雇用契約又はこれに準ずる契約に基づく対価であるかどうかによるのであるから留意する。この場合において、その区分が明らかでないときは、例えば、次の事項を総合勘案して判定するものとする。

(1) その契約に係る役務の提供の内容が他人の代替を容れるかどうか。

(2) 役務の提供に当たり事業者の指揮監督を受けるかどうか。

(3) まだ引渡しを了しない完成品が不可抗力のため滅失した場合等においても、当該個人が権利として既に提供した役務に係る報酬の請求をなすことができるかどうか。

(4) 役務の提供に係る材料又は用具等を供与されているかどうか。

(通達1-2-1 法人でない社団の範囲)

「法人でない社団」とは、多数の者が一定の目的を達成するために結合した団体のうち法人格を有しないもので、単なる個人の集合体でなく、団体としての組織を有して統一された意志の下にその構成員の個性を超越して活動を行うものをいい、次に掲げるようなものは、これに含まれない。

(1) 民法第667条《組合契約》の規定による組合

(2) 商法第535条《匿名組合契約》の規定による匿名組合(以下1-3-1及び1-3-2において「匿名組合」という。)

(通達1-2-2 法人でない財団の範囲)

「法人でない財団」とは、一定の目的を達成するために出えんされた財産の集合体で、特定の個人又は法人の所有に属さないで一定の組織による統一された意志の下にその出えん者の意図を実現すべく独立して活動を行うもののうち、法人格を有しないものをいう。

(通達1-2-3 人格のない社団等についての代表者又は管理人の定め)

「代表者又は管理人の定めがあるもの」とは、社団又は財団の定款、寄附行為、規則、規約等によって代表者又は管理人が定められている場合のほか、当該社団又は財団の業務に係る契約を締結し、その金銭、物品等を管理する等の業務を主宰する者が事実上あることをいうものとする。したがって、法人でない社団又は財団で資産の譲渡等を行うものには、代表者又は管理人の定めのないものは通常あり得ないことに留意する。

(通達1-2-4 福利厚生等を目的として組織された従業員団体に係る資産の譲渡等)

事業者の役員又は使用人をもって組織した団体(以下1-2-5において「従業員団体」という。)が、これらの者の親睦、福利厚生に関する事業を主として行っている場合において、その事業経費の相当部分を当該事業者が負担しており、かつ、次に掲げる事実のいずれか一の事実があるときは、原則として、当該事業の全部を当該事業者が行ったものとする。

(1) 事業者の役員又は使用人で一定の資格を有する者が、その資格において当然に当該団体の役員に選出されることになっていること。

(2) 当該団体の事業計画又は事業の運営に関する重要案件の決定について、当該事業者の許諾を要する等当該事業者がその事業の運営に参画していること。

(3) 当該団体の事業に必要な施設の全部又は大部分を当該事業者が提供していること。

(通達1-2-5 従業員負担がある場合の従業員団体の資産の譲渡等の帰属)

従業員団体について、例えば、その団体の課税仕入れ等が、当該事業者から拠出された部分と構成員から収入した会費等の部分とであん分する等の方法により適正に区分されている場合には、1-2-4にかかわらず、その団体が行った事業のうちその区分されたところにより当該構成員から収入した会費等の部分に対応する資産の譲渡等又は課税仕入れ等については、当該事業者が行ったものとすることはできないものとする。

(通達1-3-1 共同事業に係る消費税の納税義務)

共同事業(人格のない社団等又は匿名組合が行う事業を除く。以下1-3-1及び9-1-28において同じ。)に属する資産の譲渡等又は課税仕入れ等については、当該共同事業の構成員が、当該共同事業の持分の割合又は利益の分配割合に対応する部分につき、それぞれ資産の譲渡等又は課税仕入れ等を行ったことになるのであるから留意する。

(通達1-3-2 匿名組合に係る消費税の納税義務)

匿名組合の事業に属する資産の譲渡等又は課税仕入れ等については、商法第535条《匿名組合契約》に規定する営業者が単独で行ったことになるのであるから留意する。

Ⅲ.根拠税法、参考文献のリンク

・e-Gov消費税法

・・第一章 総則

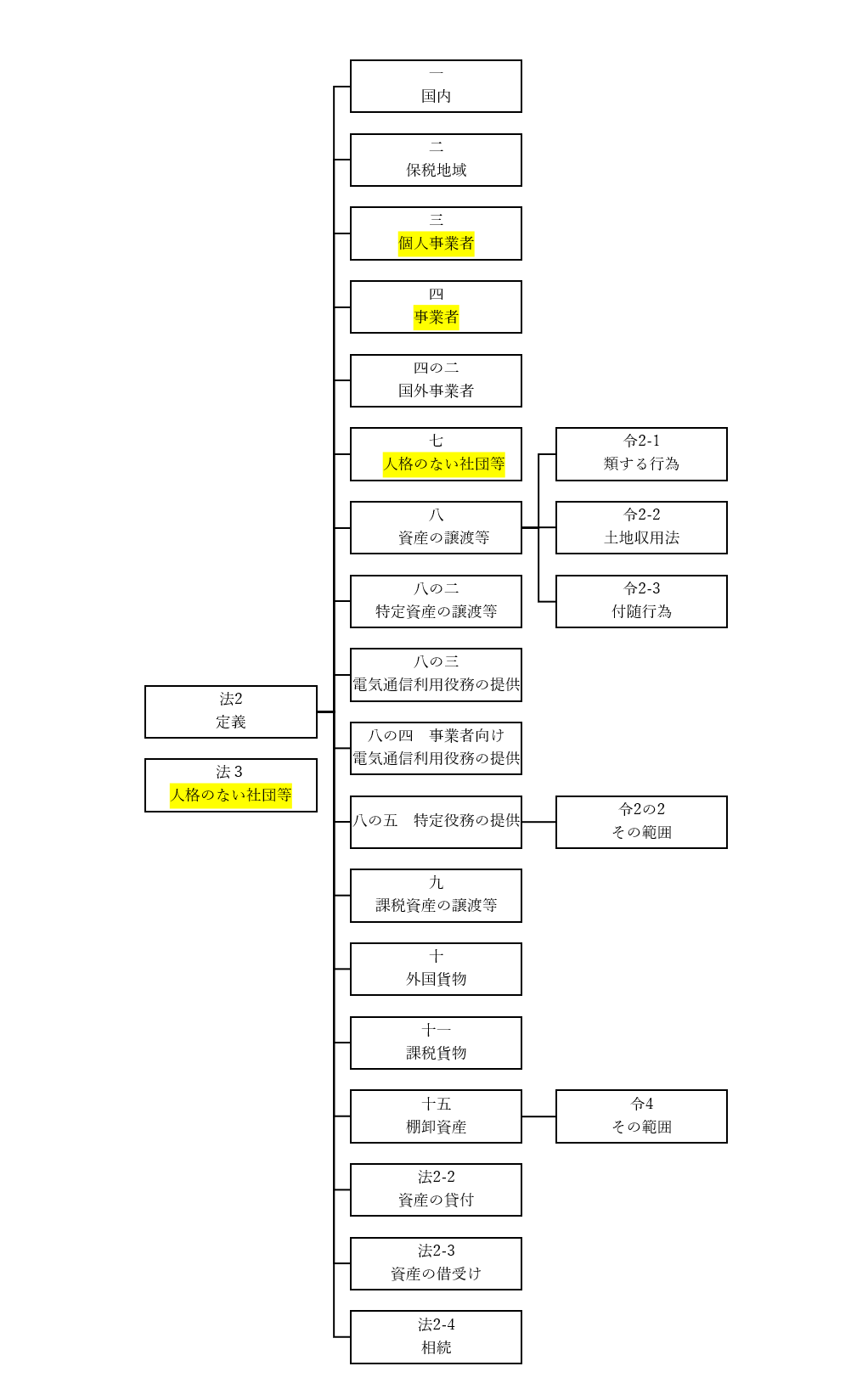

・・・第二条(定義)

・・・・一 国内

・・・・二 保税地域

・・・・三 個人事業者

・・・・四 事業者

・・・・四の二 国外事業者

・・・・七 人格のない社団等

・・・・八 資産の譲渡等

・・・・八の二 特定資産の譲渡等

・・・・八の三 電気通信利用役務の提供

・・・・八の四 事業者向け電気通信利用役務の提供

・・・・八の五 特定役務の提供

・・・・九 課税資産の譲渡等

・・・・十 外国貨物

・・・・十一 課税貨物

・・・・十五 棚卸資産

・・・第三条(人格のない社団等に対するこの法律の適用)

・・・第四条(課税の対象)

・・・第五条(納税義務者)

・e-Gov消費税法施行令

・・第一章 総則

・・・第二条(資産の譲渡等の範囲)

・・・第二条の二(特定役務の提供の範囲)

・・・第四条(棚卸資産の範囲)

・・・第六条(資産の譲渡等が国内において行われたかどうかの判定)

・・・第七条(保税地域からの引取りとみなさない場合)

・e-Gov消費税法施行規則

・・第一章 総則

・・・第二条(生産設備等の範囲)

・国税庁 消費税法基本通達

・・第1章 納税義務者

・・・第1節 個人事業者の納税義務

・・・・1-1-1(個人事業者と給与所得者の区分)

・・・第2節 法人の納税義務

・・・・1-2-1(法人でない社団の範囲)

・・・・1-2-2(法人でない財団の範囲)

・・・・1-2-3(人格のない社団等についての代表者又は管理人の定め)

・・・・1-2-4(福利厚生等を目的として組織された従業員団体に係る資産の譲渡等)

・・・・1-2-5(従業員負担がある場合の従業員団体の資産の譲渡等の帰属)

・・・第3節 共同事業に係る納税義務

・・・・1-3-1(共同事業に係る消費税の納税義務)

・・・・1-3-2(匿名組合に係る消費税の納税義務)

・・第5章 課税範囲

・国税庁 文書回答事例 消費税法

・・該当なし

・国税庁 質疑応答事例 消費税目次一覧

・・該当なし

・国税不服審判所 消費税法関係

・・該当なし

・国税庁 タックスアンサー 消費税

・・基本的なしくみ

・・・6101 消費税のしくみ

・・・6105 課税の対象

・・・6109 事業者が事業として行うものとは

・・・6113 「対価を得て行われる」の意義

・・・6117 「資産の譲渡等」とは

・・・6118 国境を越えた役務の提供に係る消費税の課税関係について

・・・6121 納税義務者

・・・6125 国内取引の納税義務者

・・・6129 共同企業体の納税義務

・・・6133 輸入する貨物の納税義務者

・・・6137 課税期間

・・・6141 納税義務の成立の時期

・・・6145 資産の譲渡の具体例

・・・6149 資産の貸付けの具体例

・・・6153 役務の提供の具体例

・・・6157 課税の対象とならないもの(不課税)の具体例

・・・6161 延払基準、工事進行基準を用いているとき

・・・6163 リース取引についての消費税の取扱いの概要

・・・6165 前受金や前払金などがあるとき

・国税庁 税務手続きの案内 消費税

・・該当なし

(作成 2023年)

お気軽にお問合せください

お電話でのお問合せ・相談予約

<受付時間>

9:30~17:00

<定休日>

土曜・日曜(予約相談は対応可)

フォームは24時間受付中です。お気軽にご連絡ください。

平澤智彦・規雄税理士事務所

住所

〒275-0016 千葉県習志野市津田沼1-10-41津田沼十番街ビル702号室

アクセス

JR津田沼駅徒歩3分 新京成新津田沼駅徒歩2分

駐車場:近くのイオンまたはヨーカドー駐車場をご利用ください

受付時間

9:30~17:00

定休日

土曜・日曜(予約相談は対応可)