〒275-0016 千葉県習志野市津田沼1-10-41津田沼十番街ビル702号室

受付時間

定休日:土曜・日曜

(予約相談は対応可)

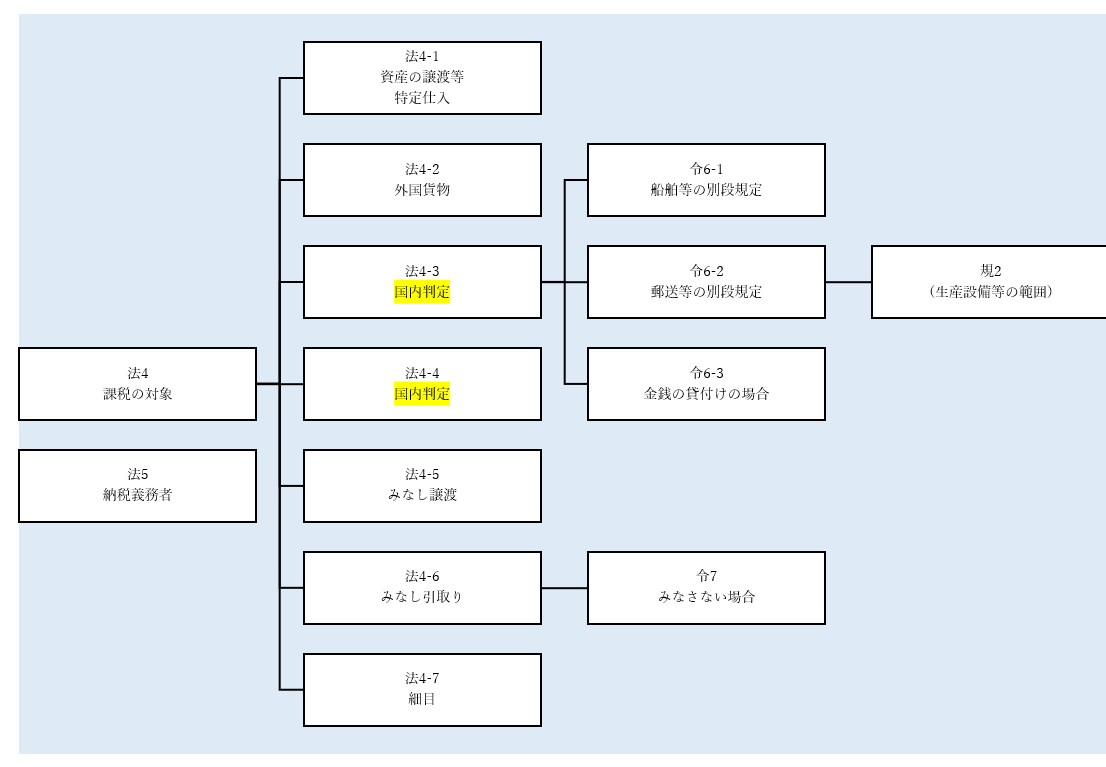

004-03 課税の対象と納税義務者

③国内取引の判定

目次

Ⅰ.概要

Ⅱ.「国内において」の意義~資産の譲渡等の場合

Ⅲ.「国内において」の意義~資産の譲渡等の場合~例外1

Ⅳ.「国内において」の意義~資産の譲渡等の場合~例外2

Ⅴ.「国内において」の意義~特定仕入れの場合

Ⅵ.根拠税法、参考文献のリンク

Ⅰ.概要

(消法4-1、4-2)

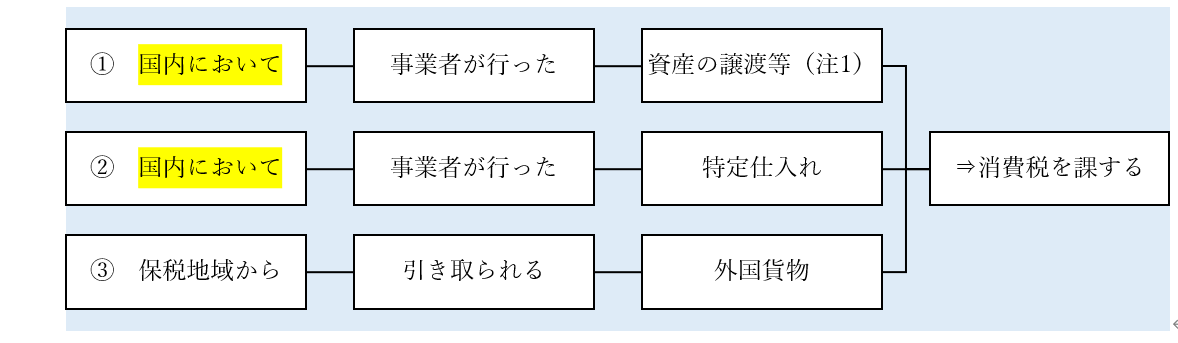

消費税法では、まず消費税が課せられる対象を定義しています。それは次の3つになります。

① 国内において事業者が行った資産の譲渡等(注1)

② 国内において事業者が行った特定仕入れ(注2)

③ 保税地域から引き取られる外国貨物

(注1)特定資産の譲渡等に該当するものを除く。

(注2)事業として他の者から受けた特定資産の譲渡等をいう。

①②は行為を指しているのに対し③はモノを指しています。

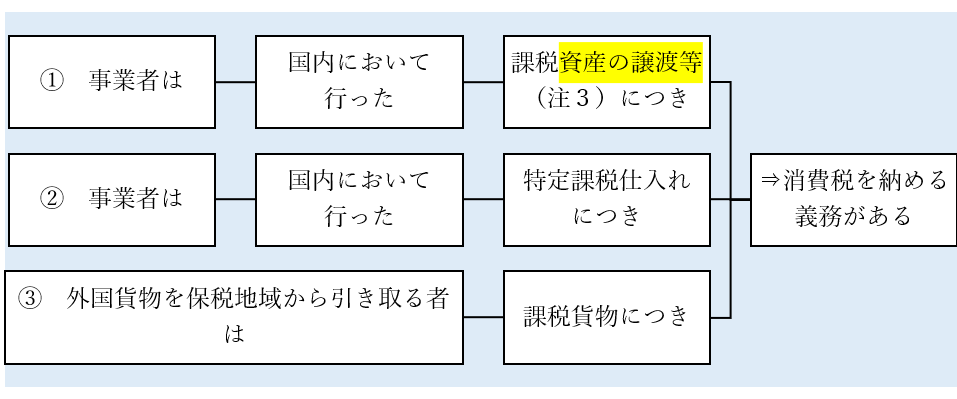

また課された消費税を納税するのは基本的には消費者ではなく事業者側になる旨が定められています。具体的には、納税義務者は次の3つになります。

① 事業者は、国内において行った課税資産の譲渡等(注3)につき、消費税を納める義務がある。

② 事業者は、国内において行った特定課税仕入れにつき、消費税を納める義務がある。

③ 外国貨物を保税地域から引き取る者は、課税貨物につき、消費税を納める義務がある。

(注3)特定資産の譲渡等に該当するものを除く。第三十条第二項及び第三十二条を除き、以下同じ

ここでは「国内において」とは何かについて解説します。別記事で「資産の譲渡等」「特定資産の譲渡等」「外国貨物」「事業者」とは何かについても解説しようと思います。

Ⅱ.「国内において」の意義~資産の譲渡等の場合

(消法4-3、消令6-1~6-3)

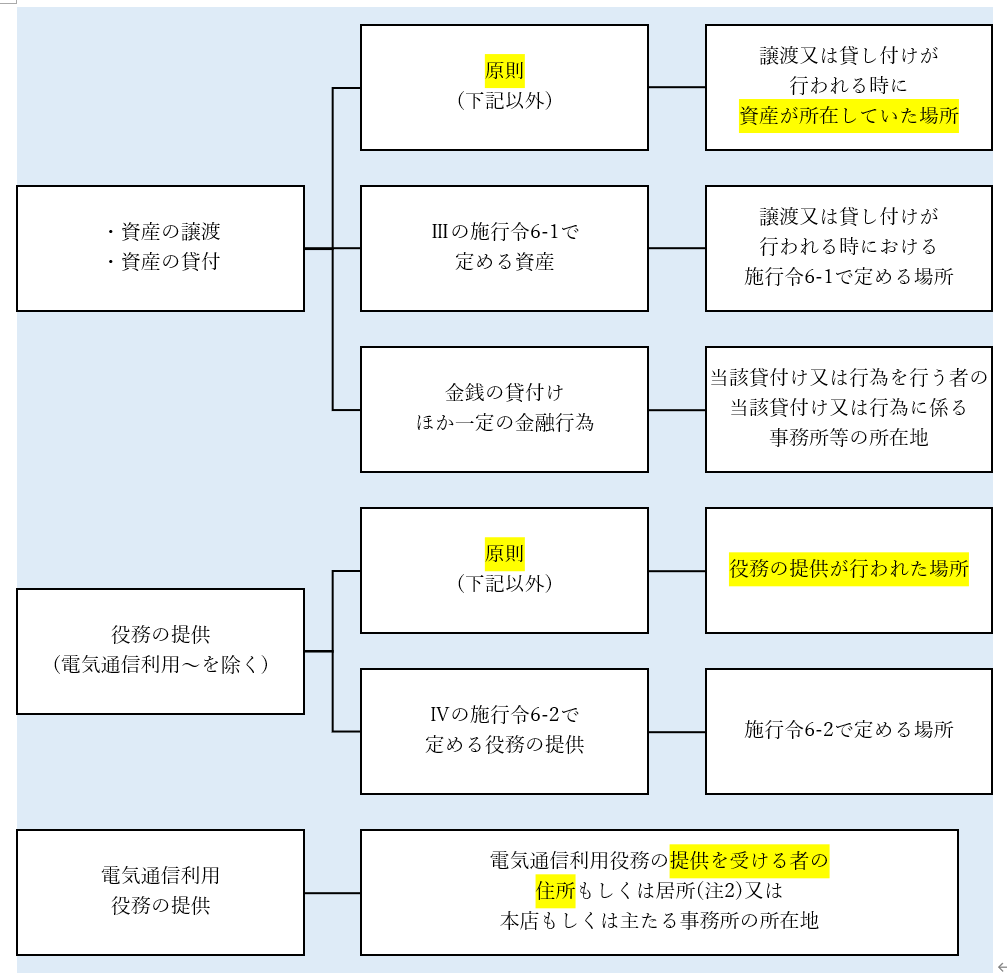

資産の譲渡等(注1) が国内において行われたかどうかの判定は、次の区分に応じ各々に定める場所が国内にあるかどうかにより行います。

(注1)特定資産の譲渡等を除く

(注2) 現在まで引き続いて一年以上居住する場所をいう。

また通達で以下の補足があります。

(通達5-7-1 国外と国外との間における取引の取扱い)事業者が国外において購入した資産を国内に搬入することなく他へ譲渡した場合には、その経理処理のいかんを問わず、その譲渡は「国内において事業者が行った資産の譲渡等」に該当しないのであるから留意する。

(通達5-7-10 資産の所在場所が国外である場合の取扱い)国内の事業者が、国内の他の事業者に対し、対価を得て国外に所在するものとされる資産の譲渡又は貸付けをした場合には、当該譲渡又は貸付けは国外において行われたこととなり、消費税の課税の対象とはならないのであるから留意する。

(通達5-7-11 船荷証券の譲渡に係る内外判定)船荷証券の譲渡は、当該船荷証券に表彰されている貨物の譲渡であるから、原則として当該船荷証券の譲渡が行われる時において当該貨物が現実に所在している場所により国内取引に該当するかどうかを判定する。が、その船荷証券に表示されている「荷揚地」(PORT OF DISCHARGE)が国内である場合の当該船荷証券の譲渡については、その写しの保存を要件として国内取引に該当するものとして取り扱って差し支えない。なお、本邦からの輸出貨物に係る船荷証券の譲渡は、当該貨物の荷揚地が国外であることから、国外取引に該当する。

(通達5-7-12 貸付けに係る資産の所在場所が変わった場合の内外判定)資産の貸付けが国内取引に該当するかどうかについては、当該貸付けの時において当該資産が所在していた場所で判定するのであるが、賃貸借に関する契約において貸付けに係る資産(特許権等の無形資産を除く。以下5-7-12において同じ。)の使用場所が特定されている場合で、当該契約に係る当事者間の合意に基づき、当該資産の使用場所を変更した場合には、変更後の当該資産の使用場所が国内にあるかどうかにより当該資産の貸付けが国内において行われたかどうかを改めて判定することとなるのであるから留意する。

(通達5-7-15 役務の提供に係る内外判定)電気通信利用役務の提供が国内において行われたかどうかの判定は、電気通信利用役務の提供を受ける者の住所若しくは居所又は本店若しくは主たる事務所の所在地(以下5-7-15の2において「住所等」という。)が国内にあるかどうかにより判定するのであるから、事業者が行う次のような電気通信利用役務の提供であっても、国内取引に該当する。

なお、電気通信利用役務の提供を受ける者の住所等が国内にあるかどうかについては、電気通信利用役務の提供を行う事業者が、客観的かつ合理的な基準に基づいて判定している場合にはこれを認める。

(1) 国内に住所を有する者に対して、その者が国外に滞在している間に行うもの

(2) 内国法人の国外に有する事務所に対して行うもの

Ⅲ.「国内において」の意義~資産の譲渡等の場合~例外1

(消令6-1)

施行令6-1で定める資産と判定場所とは次の各々となります。ご参考程度に。

以下ここでは「住所地」とは住所又は本店若しくは主たる事務所の所在地をいいます。同じく「事務所等」とは事務所、事業所その他これらに準ずるものをいいます。

| 資産の種類 | 判定場所 |

|---|---|

| 登録船舶 | 登録機関の所在地(注3)(注4) |

| 登録船舶以外の船舶 | その譲渡又は貸付けを行う者の当該譲渡又は貸付けに係る事務所等の所在地 |

| 航空機 | 航空機の登録をした機関の所在地 |

| 登録を受けていない航空機 | その譲渡又は貸付けを行う者の当該譲渡又は貸付けに係る事務所等の所在地 |

| 鉱業権若しくは租鉱権、採石権その他土石を採掘し、若しくは採取する権利又は樹木採取権 | 鉱業権に係る鉱区若しくは租鉱権に係る租鉱区、採石権等に係る採石場又は樹木採取権に係る樹木採取区の所在地 |

| 特許権、実用新案権、意匠権、商標権、回路配置利用権又は育成者権(注5) | これらの権利の登録をした機関の所在地(注6) |

| 上記に関し、同一の権利について二以上の国において登録をしている場合 | これらの権利の譲渡又は貸付けを行う者の住所地 |

| 公共施設等運営権 | 公共施設等の所在地 |

| 著作権(注6)又は特別の技術による生産方式及びこれに準ずるもの | これらの譲渡又は貸付けを行う者の住所地 |

| 営業権又は漁業権若しくは入漁権 | これらの権利に係る事業を行う者の住所地 |

| イ 法別表第二第二号に規定する有価証券(注7) | 当該有価証券が所在していた場所 |

| ロ 登録国債 | 登録国債の登録をした機関の所在地 |

| ハ 振替機関等(注8)が取り扱う有価証券等(注9) | 当該振替機関等の所在地(注10) |

| ニ 施行令第九条第一項第一号に掲げる権利又は第三号に掲げる権利(注11)又は同項第二号に掲げる持分(注12) | これらの権利又は持分に係る法人の本店、主たる事務所その他これらに準ずるものの所在地 |

| ホ 施行令第九条第一項第四号に掲げる金銭債権(注13) | 当該金銭債権に係る債権者の譲渡に係る事務所等の所在地 |

| ヘ 施行令第九条第二項に規定するゴルフ場利用株式等又は金銭債権 | 同項に規定するゴルフ場その他の施設の所在地 |

| 上記以外の資産でその所在していた場所が明らかでないもの | その資産の譲渡又は貸付けを行う者の当該譲渡又は貸付けに係る事務所等の所在地 |

(注3)同一の船舶について二以上の国において登録をしている場合には、いずれかの機関の所在地。

(注4)居住者が行う日本船舶以外の船舶の貸付け及び非居住者が行う日本船舶の譲渡又は貸付けにあつては、当該譲渡又は貸付けを行う者の住所又は本店若しくは主たる事務所の所在地。

(注5)これらの権利を利用する権利を含む。

(注6)出版権及び著作隣接権その他これに準ずる権利を含む。

(注7)ハに掲げる有価証券等及びヘに掲げるゴルフ場利用株式等を除く。

(注8)社債、株式等の振替に関する法律第二条第二項(定義)に規定する振替機関(同法第四十八条(日本銀行が国債の振替に関する業務を営む場合の特例)の規定により振替機関とみなされる者を含む。ハにおいて「国内振替機関」という。)及びこれに類する外国の機関をいう。

(注9)法別表第二第二号に規定する有価証券(ヘに掲げるゴルフ場利用株式等を除く。)又は施行令第九条第一項第一号に掲げる権利(登録国債を除く。)若しくは同項第二号に掲げる持分をいう。

(注10)複数の振替機関等により取り扱われる有価証券等(ハにおいて「重複上場有価証券等」という。)のうち当該重複上場有価証券等の売買の決済に際して振替に係る業務が国内振替機関又は国内振替機関に係る同法第二条第四項に規定する口座管理機関において行われるものにあつては当該国内振替機関の所在地とし、当該重複上場有価証券等以外の重複上場有価証券等にあつては当該外国の機関の所在地とする。

(注11)登録国債を除く。

(注12)ハに掲げる有価証券等を除く。

(注13)ヘに掲げる金銭債権を除く。

また通達で以下の補足があります。

(通達5-7-2 船舶の登録をした機関の所在地等)「船舶の登録をした機関の所在地」とは、同号に規定する日本船舶にあっては、船舶法第5条第1項《登録、船舶国籍証書》に規定する船籍港を管轄する管海官庁の所在地、小型船舶登録規則第5条《登録の申請》に規定する小型船舶の所在地を管轄する地方運輸局の所在地又は漁船法第10条第1項《漁船の登録》に規定する主たる根拠地を管轄する都道府県知事が統轄する都道府県庁の所在地をいい、令第6条第1項第1号に規定する日本船舶以外の船舶にあっては、外国における船舶の登録に類する事務を行う機関の所在地をいう。

(通達5-7-3 航空機の登録をした機関の所在地)「航空機の登録をした機関の所在地」とは、我が国の航空機については航空法第3条《登録》に規定する登録機関の所在地をいい、外国の航空機については、当該航空機の国籍の所在地をいう。

(通達5-7-4 鉱業権等の範囲)「鉱業権」、「租鉱権」、「採石権」又は「樹木採取権」とは、次のものをいう(外国におけるこれらの権利を含む。)。

(1) 鉱業権 鉱業法第5条《鉱業権》に規定する鉱業権をいう。

(2) 租鉱権 鉱業法第6条《租鉱権》に規定する租鉱権をいう。

(3) 採石権 採石法第4条《採石権の内容及び性質》に規定する採石権をいう。

(4) 樹木採取権 国有林野の管理経営に関する法律第8条の5《樹木採取権の設定》に規定する樹木採取権をいう。

(通達5-7-5 特許権等の範囲)「特許権」、「実用新案権」、「意匠権」、「商標権」、「回路配置利用権」又は「育成者権」とは、次のものをいう(外国に登録されているこれらの権利を含む。)。

(1) 特許権 特許法第66条《特許権の設定の登録》に規定する特許権をいう。

(2) 実用新案権 実用新案法第14条《実用新案権の設定の登録》に規定する実用新案権をいう。

(3) 意匠権 意匠法第20条《意匠権の設定の登録》に規定する意匠権をいう。

(4) 商標権 商標法第18条《商標権の設定の登録》に規定する商標権をいう。

(5) 回路配置利用権 半導体集積回路の回路配置に関する法律第10条《回路配置利用権の発生及び存続期間》に規定する回路配置利用権をいう。

(6) 育成者権 種苗法第19条《育成者権の発生及び存続期間》に規定する育成者権をいう。

(通達5-7-6 著作権等の範囲)令第6条第1項第7号《著作権等の所在地》に規定する「著作権」、「出版権」又は「著作隣接権」とは、次のものをいう(外国におけるこれらの権利を含む。)。

(1) 著作権 著作権法の規定に基づき著作者が著作物に対して有する権利をいう。

(2) 出版権 著作権法第3章《出版権》に規定する出版権をいう。

(3) 著作隣接権 著作権法第89条《著作隣接権》に規定する著作隣接権をいう。

(通達5-7-7 特別の技術による生産方式の範囲)「特別の技術による生産方式」とは、特許に至らない技術、技術に関する附帯情報等をいい、いわゆるノウハウと称されるものがこれに該当する。

(通達5-7-8 営業権の範囲)営業権には、例えば、繊維工業における織機の登録権利、許可漁業の出漁権、タクシー業のいわゆるナンバー権のように、法令の規定、行政官庁の指導等による規制に基づく登録、認可、許可、割当て等に基づく権利(外国におけるこれらの権利を含む。)が該当する。

(通達5-7-9 漁業権等の範囲)「漁業権」又は「入漁権」とは、次のものをいう(外国におけるこれらの権利を含む。)。

(1) 漁業権 漁業法第60条第1項《漁業権の定義》に規定する定置漁業権、区画漁業権及び共同漁業権をいう。

(2) 入漁権 漁業法第60条第7項《入漁権の定義》に規定する入漁権をいう。

(通達5-7-14 事務所の意義)「譲渡又は貸付けを行う者の当該譲渡又は貸付けに係る事務所、事業所その他これらに準ずるもの」とは、当該譲渡又は貸付けを行う者に係る事務所等で、当該譲渡又は貸付けに係る契約の締結、資産の引渡し、代金の回収等の事業活動を行う施設をいい、自らの資産を保管するためにのみ使用する一定の場所又は自己のために契約を締結する権限のある者その他これに準ずる者に係る事務所等は、これに含まれない。

Ⅳ.「国内において」の意義~資産の譲渡等の場合~例外2

(消令6-2)

施行令6-2で定める役務の提供と判定場所とは次の各々となります。ご参考程度に。

例えば、国際輸送であれば、発送地又は到着地が国内であれば国内取引となります。

| 役務の提供の種類 | 判定場所 |

|---|---|

| 国内及び国内以外の地域にわたつて行われる旅客又は貨物の輸送 | 当該旅客又は貨物の出発地若しくは発送地又は到着地 |

| 国内及び国内以外の地域にわたつて行われる通信 | 発信地又は受信地 |

| 国内及び国内以外の地域にわたつて行われる郵便又は信書便(注14) | 差出地又は配達地 |

| 保険 | 保険に係る事業を営む者(注15)の保険の契約の締結に係る事務所等の所在地 |

| 専門的な科学技術に関する知識を必要とする調査、企画、立案、助言、監督又は検査に係る役務の提供で「生産設備等」(注16)の建設又は製造に関するもの | 当該生産設備等の建設又は製造に必要な資材の大部分が調達される場所 |

| 上記に掲げる役務の提供以外のもので国内及び国内以外の地域にわたつて行われる役務の提供その他の役務の提供が行われた場所が明らかでないもの | 役務の提供を行う者の役務の提供に係る事務所等の所在地 |

(注14)民間事業者による信書の送達に関する法律(平成十四年法律第九十九号)第二条第二項(定義)に規定する信書便をいう。

(注15)保険の契約の締結の代理をする者を除く。

(注16)次に掲げるものをいう。

イ 建物(その附属設備を含む。)又は構築物(ロに掲げるものを除く。)

ロ 鉱工業生産施設、発電及び送電施設、鉄道、道路、港湾設備その他の運輸施設又は漁業生産施設

ハ イ又はロに掲げるものに準ずるものとして施行規則2条で定める次のもの。即ち蓄電、変電及び配電施設、ガス貯蔵及び供給施設、石油貯蔵施設、通信施設、放送施設、工業用水道施設、上水道施設、下水道施設、汚水処理施設、農業生産施設、林業生産施設、ヒートポンプ施設、ばい煙処理施設、窒素酸化物抑制施設、粉じん処理施設、廃棄物処理施設、船舶、鉄道用車両又は航空機。

また通達で以下の補足があります。

(通達5-7-13 国内及び国外にわたって行われる旅客又は貨物の輸送等)事業者が対価を得て行う国内及び国外にわたって行われる旅客若しくは貨物の輸送、通信又は郵便若しくは信書便については、国内を出発地若しくは発送地、発信地又は差出地とするもの及び国内を到着地、受信地又は配達地とするものの全てが国内において行われた課税資産の譲渡等に該当し、法第7条第1項第3号《国際輸送等に係る輸出免税等》又は令第17条第2項第5号若しくは第7号《国際郵便等に係る輸出免税》の規定の適用を受けることになるのであるから留意する。

(通達5-7-15 役務の提供に係る内外判定)役務の提供が行われた場所とは、現実に役務の提供があった場所として具体的な場所を特定できる場合にはその場所をいうのであり、具体的な場所を特定できない場合であっても役務の提供に係る契約において明らかにされている役務の提供場所があるときは、その場所をいうものとする。

したがって、法第4条第3項第2号、令第6条第2項第1号から第5号まで《資産の譲渡等が国内において行われたかどうかの判定》の規定に該当する場合又は役務の提供に係る契約において明らかにされている役務の提供場所がある場合には、これらに定められた場所により国内取引に該当するかどうかを判定することとなり、役務の提供の場所が明らかにされていないもののほか、役務の提供が国内と国外の間において連続して行われるもの及び同一の者に対して行われる役務の提供で役務の提供場所が国内と国外の双方で行われるもののうち、その対価の額が合理的に区分されていないものについて、令第6条第2項第6号《役務の提供が国内、国外にわたるものの内外判定》の規定により判定することに留意する。

Ⅴ.「国内において」の意義~特定仕入れの場合

(消法4-4)

特定仕入れが国内において行われたかどうかの判定は、当該特定仕入れを行った事業者が、当該特定仕入れとして他の者から受けた役務の提供につき、Ⅱに定める場所が国内にあるかどうかにより行います。

ただし、国外事業者が恒久的施設(注1)で行う特定仕入れ(注2)のうち、国内において行う資産の譲渡等に要するものは、国内で行われたものとします。さらに、国外事業者以外の事業者が国外事業所等(注3)で行う特定仕入れのうち、国内以外の地域において行う資産の譲渡等にのみ要するものは、国内以外の地域で行われたものとします。

(注1)所得税法第二条第一項第八号の四(定義)又は法人税法第二条第十二号の十九(定義)に規定する恒久的施設をいう。

(注2)他の者から受けた事業者向け電気通信利用役務の提供に該当するものに限る。以下この項において同じ。

(注3)所得税法第九十五条第四項第一号(外国税額控除)又は法人税法第六十九条第四項第一号(外国税額の控除)に規定する国外事業所等をいう。

また通達で以下の補足があります。

(通達5-7-15の3 国外事業者の恒久的施設で行う特定仕入れに係る内外判定)国外事業者の恒久的施設で行う特定仕入れ(他の者から受けた事業者向け電気通信利用役務の提供に該当するものに限る。以下5-7-15の4までにおいて同じ。)について、当該特定仕入れが国内において行う資産の譲渡等及び国内以外の地域において行う資産の譲渡等に共通して要するものである場合には、国内において行われたものに該当するのであるから留意する。

(通達5-7-15の4 国内事業者の国外事業所等で行う特定仕入れに係る内外判定)事業者(国外事業者を除く。以下5-7-15の4において同じ。)の国外事業所等で行う特定仕入れが国内において行われたかどうかの判定は、当該特定仕入れを行った日の状況により行う。であるから、当該特定仕入れを行った日において、国内以外の地域において行う資産の譲渡等にのみ要するものであることが明らかなもののみが国外取引に該当することに留意する。

Ⅵ.根拠税法、参考文献のリンク

・e-Gov消費税法

・・第一章 総則

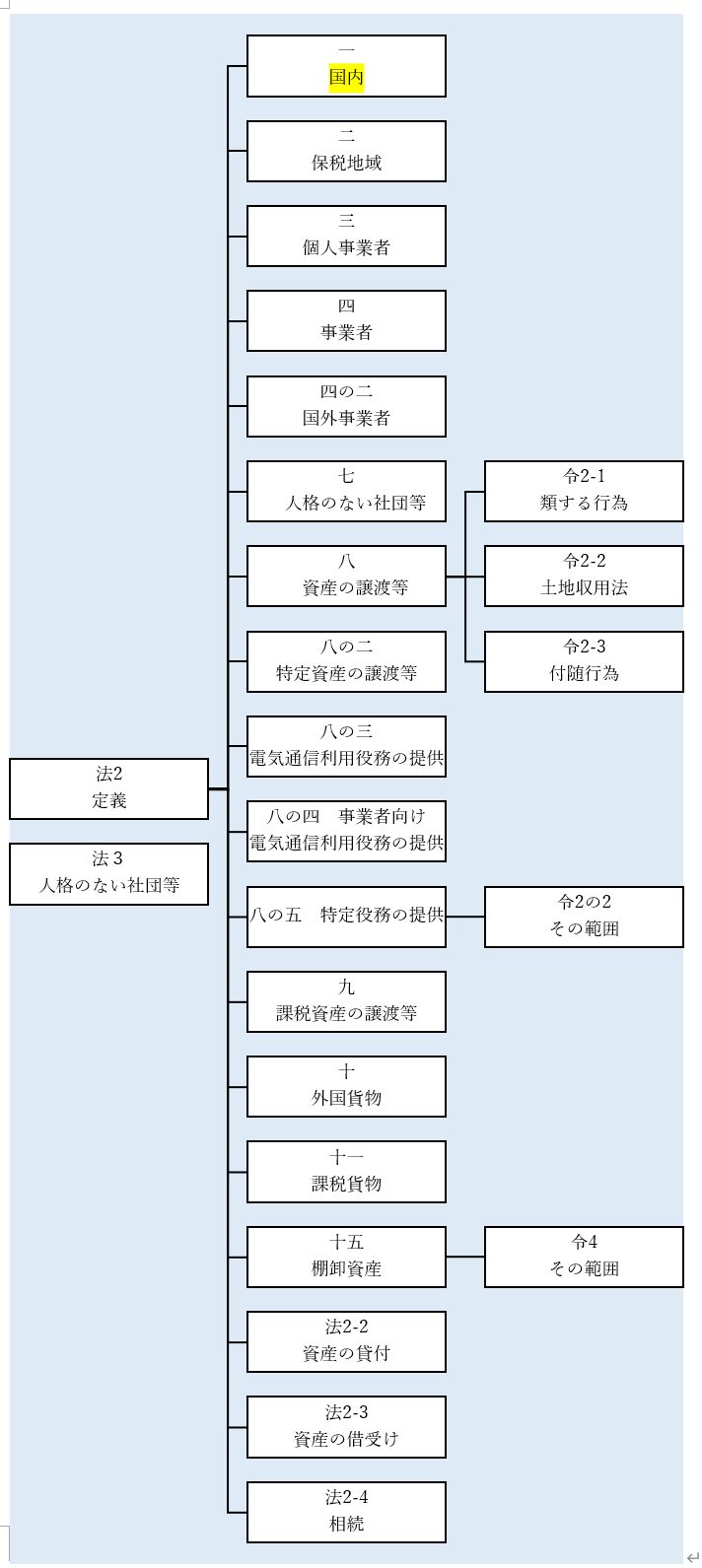

・・・第二条(定義)

・・・・一 国内

・・・・二 保税地域

・・・・三 個人事業者

・・・・四 事業者

・・・・四の二 国外事業者

・・・・七 人格のない社団等

・・・・八 資産の譲渡等

・・・・八の二 特定資産の譲渡等

・・・・八の三 電気通信利用役務の提供

・・・・八の四 事業者向け電気通信利用役務の提供

・・・・八の五 特定役務の提供

・・・・九 課税資産の譲渡等

・・・・十 外国貨物

・・・・十一 課税貨物

・・・・十五 棚卸資産

・・・第三条(人格のない社団等に対するこの法律の適用)

・・・第四条(課税の対象)

・・・第五条(納税義務者)

・e-Gov消費税法施行令

・・第一章 総則

・・・第二条(資産の譲渡等の範囲)

・・・第二条の二(特定役務の提供の範囲)

・・・第四条(棚卸資産の範囲)

・・・第六条(資産の譲渡等が国内において行われたかどうかの判定)

・・・第七条(保税地域からの引取りとみなさない場合)

・e-Gov消費税法施行規則

・・第一章 総則

・・・第二条(生産設備等の範囲)

・国税庁 消費税法基本通達

・・第5章 課税範囲

・・・第7節 国内取引の判定

・・・・5-7-1(国外と国外との間における取引の取扱い)

・・・・5-7-2(船舶の登録をした機関の所在地等)

・・・・5-7-3(航空機の登録をした機関の所在地)

・・・・5-7-4(鉱業権等の範囲)

・・・・5-7-5(特許権等の範囲)

・・・・5-7-6(著作権等の範囲)

・・・・5-7-7(特別の技術による生産方式の範囲)

・・・・5-7-8(営業権の範囲)

・・・・5-7-9(漁業権等の範囲)

・・・・5-7-10(資産の所在場所が国外である場合の取扱い)

・・・・5-7-11(船荷証券の譲渡に係る内外判定)

・・・・5-7-12(貸付けに係る資産の所在場所が変わった場合の内外判定)

・・・・5-7-13(国内及び国外にわたって行われる旅客又は貨物の輸送等)

・・・・5-7-14(事務所の意義)

・・・・5-7-15(役務の提供に係る内外判定)

・・・・5-7-15の2(電気通信利用役務の提供に係る内外判定)

・・・・5-7-15の3(国外事業者の恒久的施設で行う特定仕入れに係る内外判定)

・・・・5-7-15の4(国内事業者の国外事業所等で行う特定仕入れに係る内外判定)

・国税庁 質疑応答事例 消費税目次一覧

・・国内取引・国外取引

・・・1 弁理士が国外の弁理士に立替払をする料金

・・・2 国外に支払う技術使用料、技術指導料

・・・3 保税作業に使用した外国貨物の課税

・・・4 海外工事に対する人材派遣

・・・5 金投資口座の内外判定

・・・6 外国から資産を賃借する場合の内外判定

・・・7 所有権移転外ファイナンス・リース取引の内外判定

・・・8 海外からのソフトウェアの借入れ

・・・9 広告請負に係る内外判定

・・・10 看板広告に係る内外判定

・・・11 海外プラント工事に係る助言・監督業務の下請

・・・12 国内資産の国外販売及び輸入に係る課税関係

・・・13 株券の発行がない株式の譲渡に係る内外判定

・・・14 振替機関及びこれに類する外国の機関について

・・・15 海外旅行の添乗員の派遣に係る内外判定

・国税不服審判所 消費税法関係

・・該当なし

・国税庁 タックスアンサー 消費税

・・基本的なしくみ

・・・6101 消費税のしくみ

・・・6105 課税の対象

・・・6109 事業者が事業として行うものとは

・・・6113 「対価を得て行われる」の意義

・・・6117 「資産の譲渡等」とは

・・・6118 国境を越えた役務の提供に係る消費税の課税関係について

・・・6121 納税義務者

・・・6125 国内取引の納税義務者

・・・6129 共同企業体の納税義務

・・・6133 輸入する貨物の納税義務者

・・・6137 課税期間

・・・6141 納税義務の成立の時期

・・・6145 資産の譲渡の具体例

・・・6149 資産の貸付けの具体例

・・・6153 役務の提供の具体例

・・・6157 課税の対象とならないもの(不課税)の具体例

・・・6161 延払基準、工事進行基準を用いているとき

・・・6163 リース取引についての消費税の取扱いの概要

・・・6165 前受金や前払金などがあるとき

・国税庁 税務手続きの案内 消費税

・・該当なし

(作成 2023年)

お気軽にお問合せください

お電話でのお問合せ・相談予約

<受付時間>

9:30~17:00

<定休日>

土曜・日曜(予約相談は対応可)

フォームは24時間受付中です。お気軽にご連絡ください。

平澤智彦・規雄税理士事務所

住所

〒275-0016 千葉県習志野市津田沼1-10-41津田沼十番街ビル702号室

アクセス

JR津田沼駅徒歩3分 新京成新津田沼駅徒歩2分

駐車場:近くのイオンまたはヨーカドー駐車場をご利用ください

受付時間

9:30~17:00

定休日

土曜・日曜(予約相談は対応可)