〒275-0016 千葉県習志野市津田沼1-10-41津田沼十番街ビル702号室

受付時間

定休日:土曜・日曜

(予約相談は対応可)

004-02 課税の対象と納税義務者

②特定資産の譲渡等とは

目次

Ⅰ.概要

Ⅱ.「特定資産の譲渡等」の意義

Ⅲ.「事業者向け電気通信利用役務」の意義

Ⅳ. 「特定役務の提供」の意義

Ⅴ. 補足

Ⅵ. 根拠税法、参考文献のリンク

Ⅰ.概要

(消法4-1、4-2)

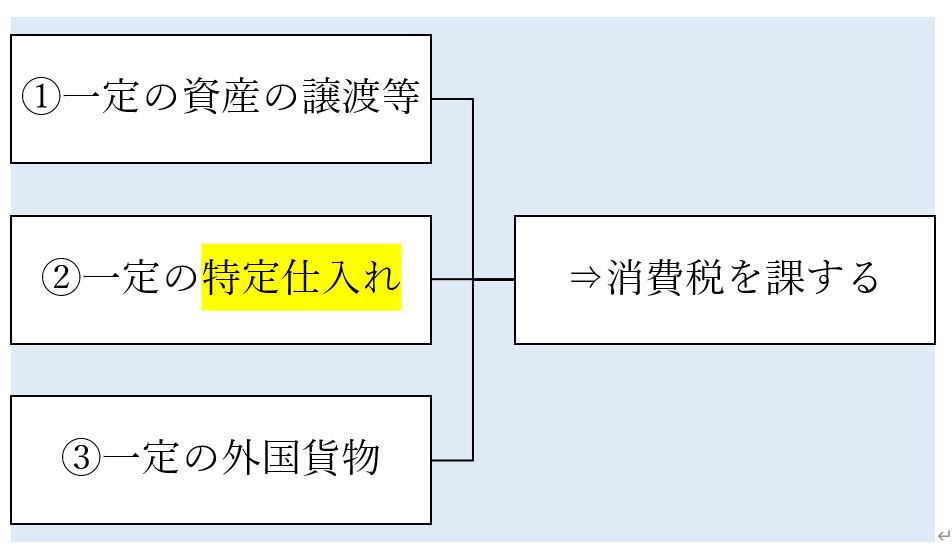

消費税法では、まず消費税が課せられる対象を定義しています。それは次の3つになります。

① 国内において事業者が行った資産の譲渡等(注1)

② 国内において事業者が行った特定仕入れ(注2)

③ 保税地域から引き取られる外国貨物

(注1)特定資産の譲渡等に該当するものを除く。

(注2) 事業として他の者から受けた特定資産の譲渡等をいう。

①②は行為を指しているのに対し③はモノを指しています。

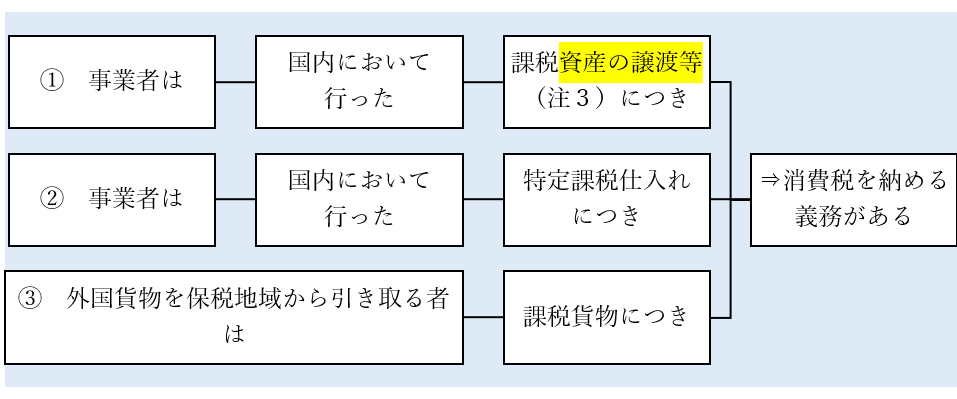

また課された消費税を納税するのは基本的には消費者ではなく事業者側になる旨が定められています。具体的には、納税義務者は次の3つになります。

① 事業者は、国内において行った課税資産の譲渡等(注3)につき、消費税を納める義務がある。

② 事業者は、国内において行った特定課税仕入れにつき、消費税を納める義務がある。

③ 外国貨物を保税地域から引き取る者は、課税貨物につき、消費税を納める義務がある。

(注3)特定資産の譲渡等に該当するものを除く。第三十条第二項及び第三十二条を除き、以下同じ

ここでは「資産の譲渡等」とは何かについて解説します。別記事で「特定資産の譲渡等」「特定仕入れ」「国内において」「外国貨物」「事業者」とは何かについても解説しようと思います。

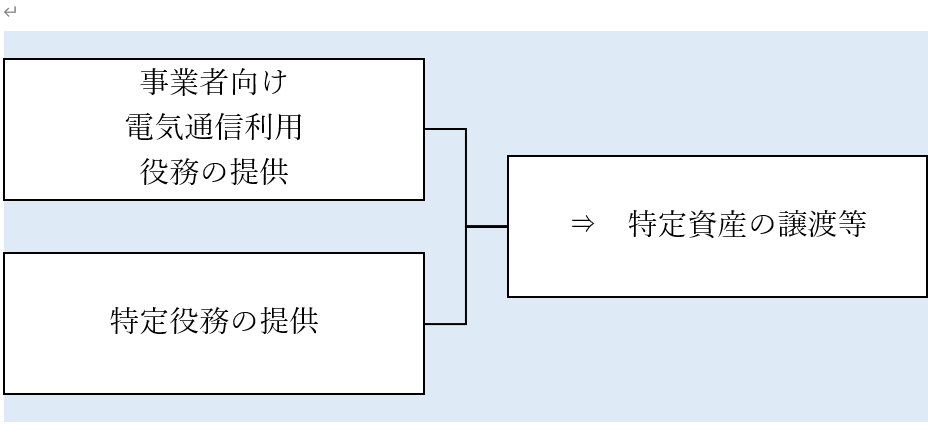

Ⅱ.「特定資産の譲渡等」の意義

(消法2-1-八の二)

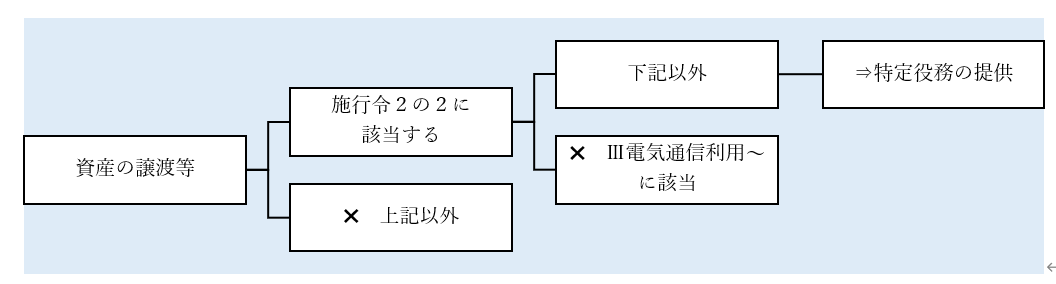

特定資産の譲渡等とは、「事業者向け電気通信利用役務の提供」及び「特定役務の提供」をいいます。

以下ⅡⅢにおいてそれぞれの定義を確認します。

Ⅲ.「事業者向け電気通信利用役務」の意義

(消法2-1-八の三、八の四)

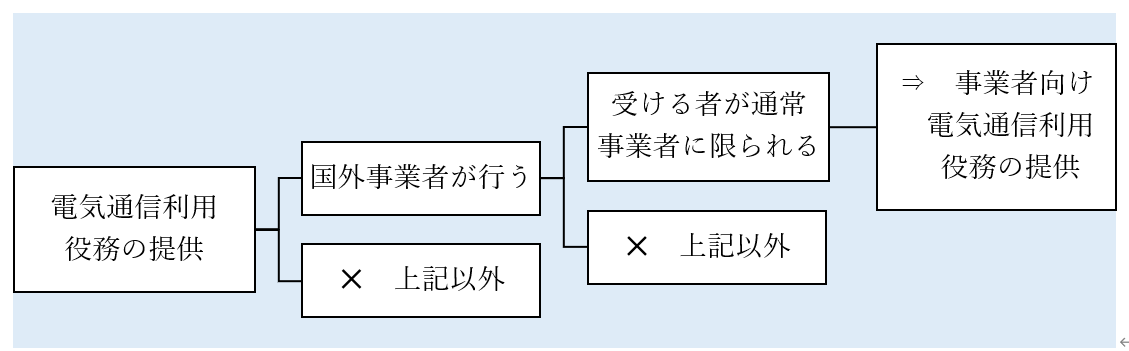

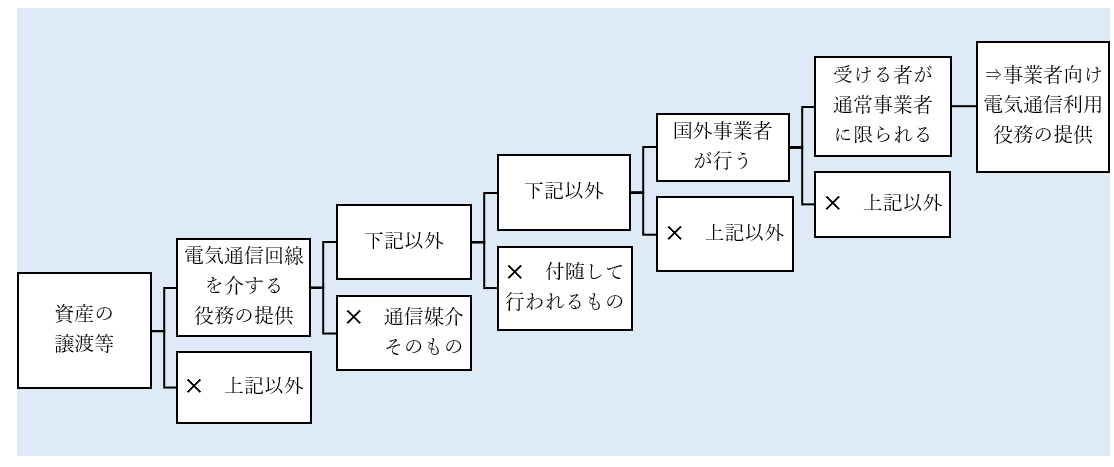

ここで事業者向け電気通信利用役務の提供とは、国外事業者(注1)が行う「電気通信利用役務の提供」のうち、当該電気通信利用役務の提供に係る役務の性質又は当該役務の提供に係る取引条件等から当該役務の提供を受ける者が通常事業者に限られるものをいいます。

(注1)所得税法(昭和四十年法律第三十三号)第二条第一項第五号(定義)に規定する非居住者である個人事業者及び法人税法(昭和四十年法律第三十四号)第二条第四号(定義)に規定する外国法人をいう。

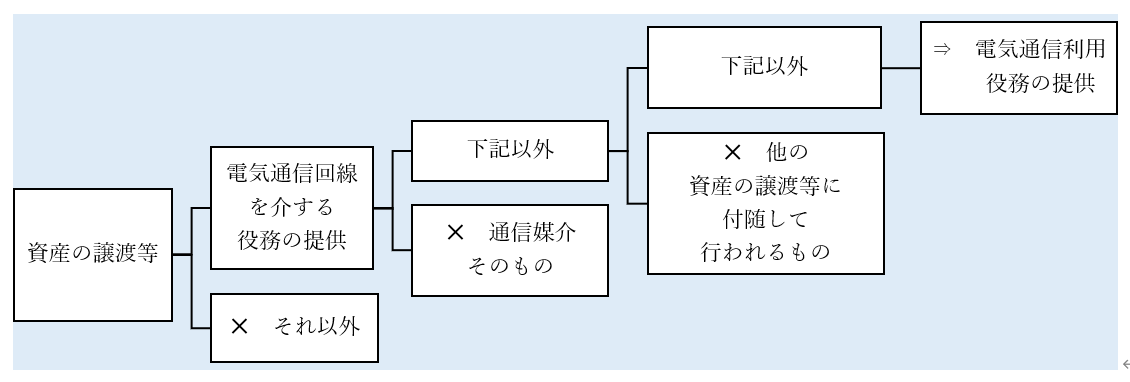

更にここで電気通信役務の提供とは、資産の譲渡等のうち、電気通信回線を介して行われる著作物(注2)の提供(注3)その他の電気通信回線を介して行われる役務の提供(注4)であって、他の資産の譲渡等の結果の通知その他の他の資産の譲渡等に付随して行われる役務の提供以外のものをいいます。

(注2)著作権法(昭和四十五年法律第四十八号)第二条第一項第一号(定義)に規定する著作物をいう。

(注3)当該著作物の利用の許諾に係る取引を含む。

(注4)電話、電信その他の通信設備を用いて他人の通信を媒介する役務の提供を除く。

結局、「事業者向け電気通信利用役務の提供」とは下図で示されるものとなります。

なお通達に具体例が挙げられています。

(通達5-8-3 電気通信利用役務の提供)

電気通信利用役務の提供とは、例えば、次に掲げるようなものが該当します。

(1) インターネットを介した電子書籍の配信

(2) インターネットを介して音楽・映像を視聴させる役務の提供

(3) インターネットを介してソフトウェアを利用させる役務の提供

(4) インターネットのウエブサイト上に他の事業者等の商品販売の場所を提供する役務の提供

(5) インターネットのウエブサイト上に広告を掲載する役務の提供

(6) 電話、電子メールによる継続的なコンサルティング

(注) 電気通信利用役務の提供に該当しない他の資産の譲渡等の結果の通知その他の他の資産の譲渡等に付随して行われる役務の提供には、例えば、次に掲げるようなものが該当する。

1 国外に所在する資産の管理・運用等について依頼を受けた事業者が、その管理等の状況をインターネットや電子メール(以下5-8-3において「インターネット等」という。)を利用して依頼者に報告するもの

2 ソフトウェア開発の依頼を受けた事業者が、国外においてソフトウェアの開発を行い、完成したソフトウェアについてインターネット等を利用して依頼者に送信するもの

(通達5-8-4 事業者向け電気通信利用役務の提供)

事業者向け電気通信利用役務の提供とは、例えば、次に掲げるようなものが該当します。

(1) インターネットのウェブサイト上への広告の掲載のようにその役務の性質から通常事業者向けであることが客観的に明らかなもの

(2) 役務の提供を受ける事業者に応じて、各事業者との間で個別に取引内容を取り決めて締結した契約に基づき行われる電気通信利用役務の提供で、契約において役務の提供を受ける事業者が事業として利用することが明らかなもの

(注) 消費者に対しても広く提供されるような、インターネットを介して行う電子書籍・音楽の配信又は各種ソフトウェアやゲームを利用させるなどの役務の提供は、インターネットのウエブサイト上に掲載した規約等で事業者のみを対象とするものであることを明示していたとしても、消費者からの申込みが行われ、その申込みを事実上制限できないものについては、その取引条件等からは事業者向け電気通信利用役務の提供に該当しないのであるから留意する。

Ⅳ.「特定役務の提供」の意義

(消法2-1-八の五、消令2の2)

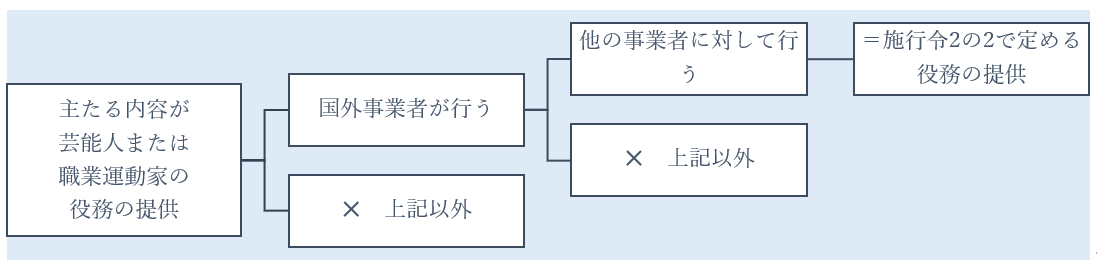

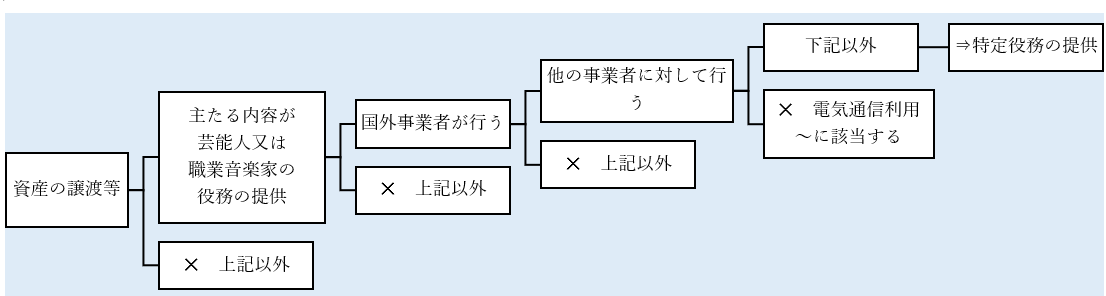

特定役務の提供とは、資産の譲渡等のうち、国外事業者が行う演劇その他の施行令2の2で定める役務の提供(注1)をいいます。

(注1)電気通信利用役務の提供に該当するものを除く。

施行令2の2で定める役務の提供とは映画若しくは演劇の俳優、音楽家その他の芸能人又は職業運動家の役務の提供を主たる内容とする事業として行う役務の提供のうち、国外事業者が他の事業者に対して行う役務の提供(注2)をいいます。

(注2)当該国外事業者が不特定かつ多数の者に対して行う役務の提供を除く。

結局、「特定役務の提供」とは下図で示されるものとなります。

なお通達に具体例と留意点が挙げられています。

(通達5-8-5 職業運動家の範囲)

令第2条の2《特定役務の提供の範囲》に規定する「職業運動家」には、運動家のうち、いわゆるアマチュア、ノンプロ等と称される者であっても、競技等の役務の提供を行うことにより報酬・賞金を受ける場合には、これに含まれることに留意する。

(注) 運動家には、陸上競技などの選手に限られず、騎手、レーサーのほか、大会などで競技する囲碁、チェス等の競技者等が含まれることに留意する。

(通達5-8-6 特定役務の提供から除かれるもの)

特定役務の提供は、国外事業者が他の事業者に対して行う役務の提供であっても不特定かつ多数の者に対して行うものは除かれるのであるから、例えば、国外事業者である音楽家自身が国内で演奏会等を主催し、不特定かつ多数の者に役務の提供を行う場合において、それらの者の中に事業者が含まれていたとしても、当該役務の提供は特定役務の提供には該当しないことに留意する。

(通達5-8-7 特定役務の提供を行う者の仲介等)

特定役務の提供は、例えば、次に掲げるものは特定役務の提供には該当しないことに留意する。

(1) 特定役務の提供を受ける者が、特定役務の提供を行う者との契約の締結等のために、特定役務の提供を行う者以外の者に依頼する仲介等

(2) 特定役務の提供を受ける者が、特定役務の提供を行う者の所属していた法人その他の者に支払う移籍料等と称するものを対価とする取引で、権利の譲渡又は貸付けに該当するもの

Ⅴ.補足

特定資産の譲渡等については仕入側に消費税の納税義務が課されるわけですが、その点に関し通達で補足があります。

(通達5-8-1 特定資産の譲渡等に係る納税義務)

特定資産の譲渡等については、当該特定資産の譲渡等を行う国外事業者が課税事業者であるかどうかにかかわらず、当該特定資産の譲渡等を受けた事業者が、当該特定資産の譲渡等に係る特定課税仕入れについて納税義務者となります。

(注) 所得税法等の一部を改正する法律(平成27年法律第9号)附則第42条《特定課税仕入れに関する経過措置》及び第44条第2項《中小事業者の仕入れに係る消費税額の控除の特例に関する経過措置》により、当分の間、課税売上割合が100分の95以上の課税期間(簡易課税制度が適用されない課税期間に限る。)及び簡易課税制度が適用される課税期間については、その課税期間に行った特定課税仕入れはなかったものとして消費税法の規定が適用されるのであるから留意する。

(通達5-8-2 特定資産の譲渡等の表示義務)

特定資産の譲渡等(国内において他の者が行う特定課税仕入れに該当するものに限る。以下5-8-2において同じ。)を行う国外事業者は、当該国外事業者が課税事業者であるかどうかにかかわらず、当該特定資産の譲渡等に係る特定課税仕入れを行う事業者が法第5条第1項《納税義務者》の規定により消費税を納める義務がある旨を表示しなければならないことに留意する。

(注) 当該表示義務の履行の有無は、当該特定資産の譲渡等を受ける事業者の納税義務には影響しない。

Ⅵ.根拠税法、参考文献のリンク

・e-Gov消費税法

・・第一章 総則

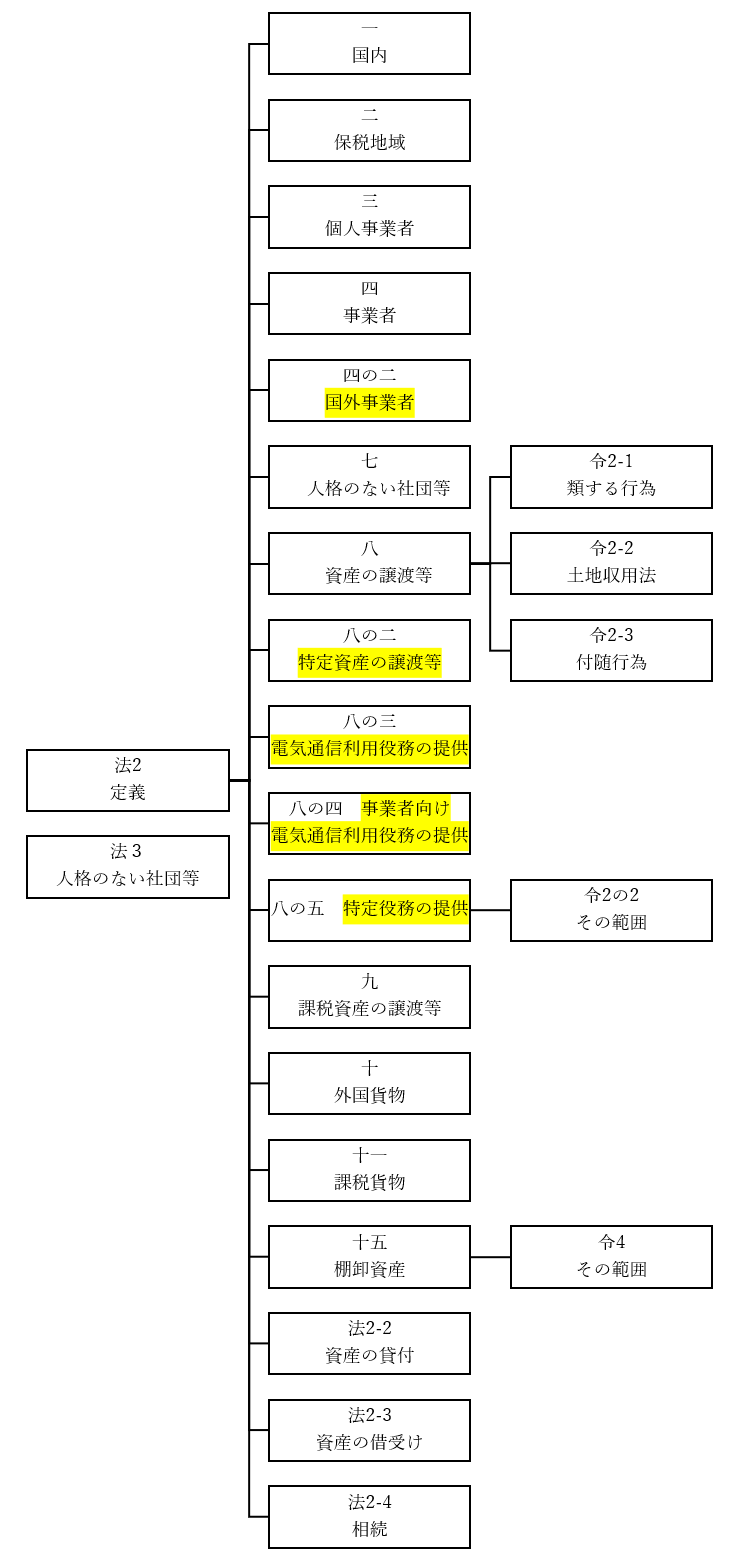

・・・第二条(定義)

・・・・一 国内

・・・・二 保税地域

・・・・三 個人事業者

・・・・四 事業者

・・・・四の二 国外事業者

・・・・七 人格のない社団等

・・・・八 資産の譲渡等

・・・・八の二 特定資産の譲渡等

・・・・八の三 電気通信利用役務の提供

・・・・八の四 事業者向け電気通信利用役務の提供

・・・・八の五 特定役務の提供

・・・・九 課税資産の譲渡等

・・・・十 外国貨物

・・・・十一 課税貨物

・・・・十五 棚卸資産

・・・第三条(人格のない社団等に対するこの法律の適用)

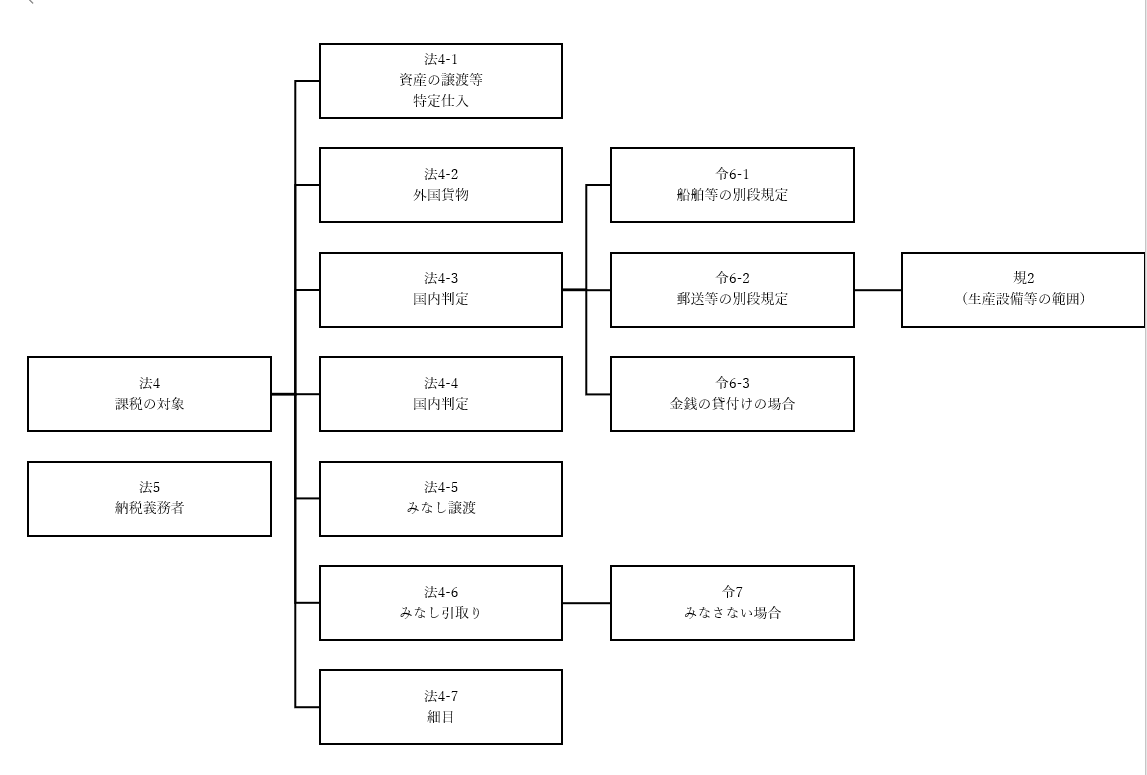

・・・第四条(課税の対象)

・・・第五条(納税義務者)

・e-Gov消費税法施行令

・・第一章 総則

・・・第二条(資産の譲渡等の範囲)

・・・第二条の二(特定役務の提供の範囲)

・・・第四条(棚卸資産の範囲)

・・・第六条(資産の譲渡等が国内において行われたかどうかの判定)

・・・第七条(保税地域からの引取りとみなさない場合)

・e-Gov消費税法施行規則

・・第一章 総則

・・・第二条(生産設備等の範囲)

・国税庁 消費税法基本通達

・・第1章 納税義務者

・・・第6節 国外事業者

・・・・1-6-1(国外事業者の範囲)

・・第5章 課税範囲

・・・第8節 特定資産の譲渡等

・・・・5-8-1(特定資産の譲渡等に係る納税義務)

・・・・5-8-2(特定資産の譲渡等の表示義務)

・・・・5-8-3(電気通信利用役務の提供)

・・・・5-8-4(事業者向け電気通信利用役務の提供)

・・・・5-8-5(職業運動家の範囲)

・・・・5-8-6(特定役務の提供から除かれるもの)

・・・・5-8-7(特定役務の提供を行う者の仲介等)

・国税庁 文書回答事例 消費税法

・・該当なし

・国税庁 質疑応答事例 消費税目次一覧

・・該当なし

・国税不服審判所 消費税法関係

・・該当なし

・国税庁 タックスアンサー 消費税

・・基本的なしくみ

・・・6101 消費税のしくみ

・・・6105 課税の対象

・・・6109 事業者が事業として行うものとは

・・・6113 「対価を得て行われる」の意義

・・・6117 「資産の譲渡等」とは

・・・6118 国境を越えた役務の提供に係る消費税の課税関係について

・・・6121 納税義務者

・・・6125 国内取引の納税義務者

・・・6129 共同企業体の納税義務

・・・6133 輸入する貨物の納税義務者

・・・6137 課税期間

・・・6141 納税義務の成立の時期

・・・6145 資産の譲渡の具体例

・・・6149 資産の貸付けの具体例

・・・6153 役務の提供の具体例

・・・6157 課税の対象とならないもの(不課税)の具体例

・・・6161 延払基準、工事進行基準を用いているとき

・・・6163 リース取引についての消費税の取扱いの概要

・・・6165 前受金や前払金などがあるとき

・国税庁 税務手続きの案内 消費税

・・該当なし

(作成 2023年)

お気軽にお問合せください

お電話でのお問合せ・相談予約

<受付時間>

9:30~17:00

<定休日>

土曜・日曜(予約相談は対応可)

フォームは24時間受付中です。お気軽にご連絡ください。

平澤智彦・規雄税理士事務所

住所

〒275-0016 千葉県習志野市津田沼1-10-41津田沼十番街ビル702号室

アクセス

JR津田沼駅徒歩3分 新京成新津田沼駅徒歩2分

駐車場:近くのイオンまたはヨーカドー駐車場をご利用ください

受付時間

9:30~17:00

定休日

土曜・日曜(予約相談は対応可)