〒275-0016 千葉県習志野市津田沼1-10-41津田沼十番街ビル702号室

受付時間

定休日:土曜・日曜

(予約相談は対応可)

004-01 課税の対象と納税義務者

①資産の譲渡等とは

目次

Ⅰ.概要

Ⅱ.「資産の譲渡等」の意義

Ⅲ.「資産の譲渡等」とみなすもの

Ⅳ. 資産の譲渡とは

Ⅴ. 資産の貸付とは

Ⅵ. 役務の提供とは

Ⅶ. 事業性について

Ⅷ. 対価性について

Ⅸ.みなし譲渡について

Ⅹ.根拠税法、参考文献のリンク

Ⅰ.概要

(消法4-1、4-2)

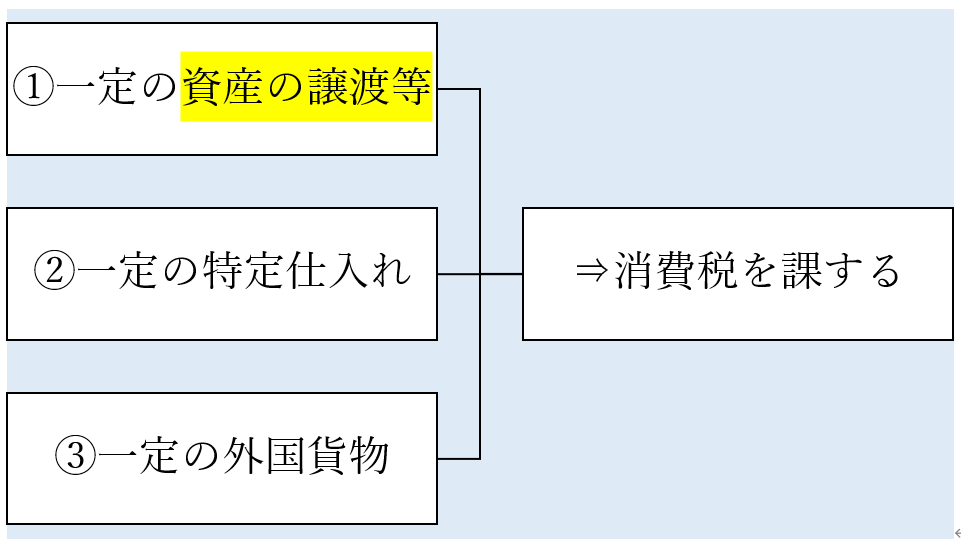

消費税法では、まず消費税が課せられる対象を定義しています。それは次の3つになります。

① 国内において事業者が行った資産の譲渡等(注1)

② 国内において事業者が行った特定仕入れ(注2)

③ 保税地域から引き取られる外国貨物

(注1)特定資産の譲渡等に該当するものを除く。

(注2)事業として他の者から受けた特定資産の譲渡等をいう。

①②は行為を指しているのに対し③はモノを指しています。

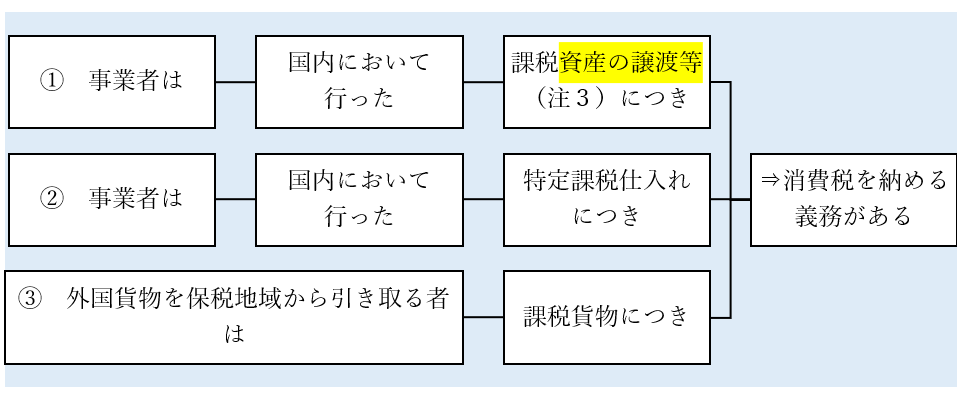

また課された消費税を納税するのは基本的には消費者ではなく事業者側になる旨が定められています。具体的には、納税義務者は次の3つになります。

① 事業者は、国内において行った課税資産の譲渡等(注3)につき、消費税を納める義務がある。

② 事業者は、国内において行った特定課税仕入れにつき、消費税を納める義務がある。

③ 外国貨物を保税地域から引き取る者は、課税貨物につき、消費税を納める義務がある。

(注3)特定資産の譲渡等に該当するものを除く。第三十条第二項及び第三十二条を除き、以下同じ

ここでは「資産の譲渡等」とは何かについて解説します。別記事で「特定資産の譲渡等」「特定仕入れ」「国内において」「外国貨物」「事業者」とは何かについても解説しようと思います。

Ⅱ.「資産の譲渡等」の意義

(消法2-1-八)

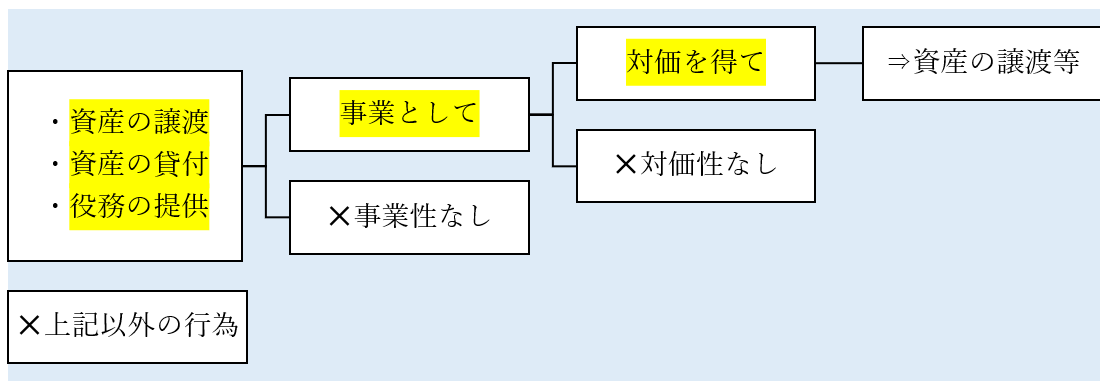

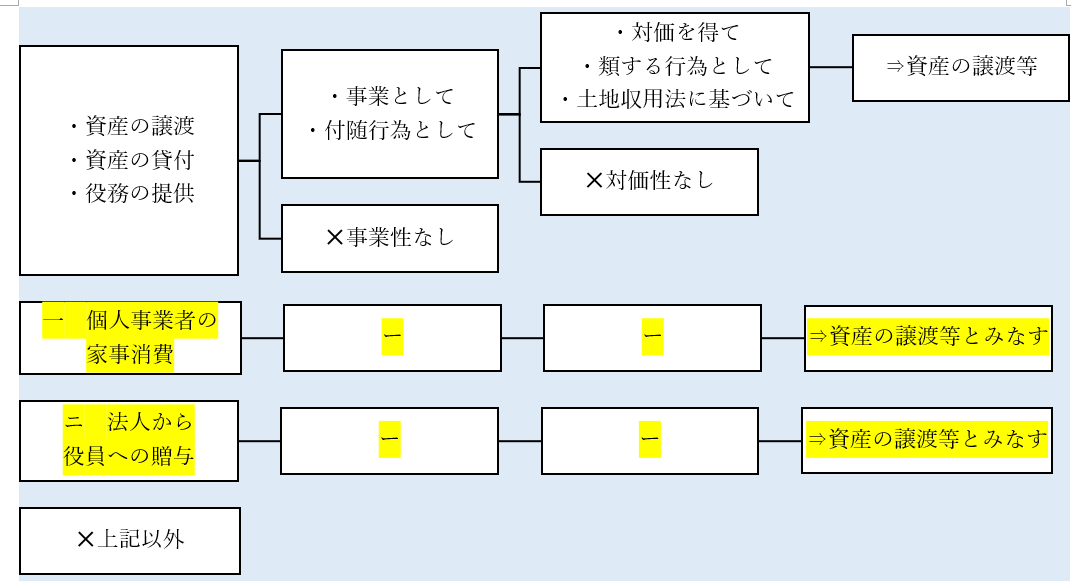

資産の譲渡等とは、事業として対価を得て行われる資産の譲渡及び貸付け並びに役務の提供(注1)をいいます。

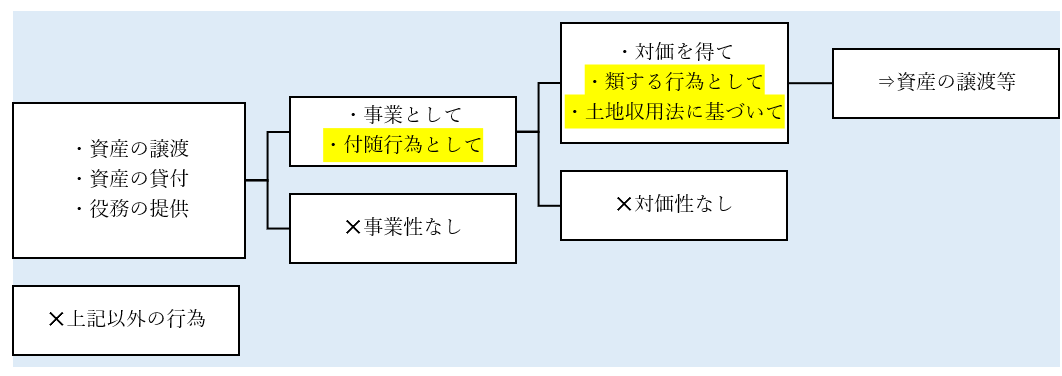

(注1)代物弁済による資産の譲渡その他対価を得て行われる資産の譲渡若しくは貸付け又は役務の提供に類する行為として施行令2で定めるものを含む。

なお類する行為とは以下を指します。ご参考程度に。

・代物弁済による資産の譲渡

・負担付き贈与による資産の譲渡

・金銭以外の資産の出資(特別の法律に基づく承継に係るものを除く。)

・法人税法に規定する特定受益証券発行信託又は法人課税信託の設定による資産の移転

・貸付金その他の金銭債権の譲受けその他の承継(包括承継を除く。)

・NHK放送

また、事業者が、土地収用法その他の法律の規定に基づいてその所有権その他の権利を収用され、かつ、当該権利を取得する者から当該権利の消滅に係る補償金を取得した場合には、対価を得て資産の譲渡を行ったものとします。

また、資産の譲渡等には、その性質上事業に付随して対価を得て行われる資産の譲渡及び貸付け並びに役務の提供を含むものとします。

Ⅲ.「資産の譲渡等」とみなすもの

(消法4-5)

次に掲げる行為は、事業性や対価性が無くとも、事業として対価を得て行われた資産の譲渡とみなします。

一 個人事業者が棚卸資産又は棚卸資産以外の資産で事業の用に供していたものを家事のために消費し、又は使用した場合における当該消費又は使用

二 法人が資産をその役員(法人税法に規定する役員をいう。)に対して贈与した場合における当該贈与

Ⅳ.資産の譲渡とは

(通達5-1-3、5-1-9、5-2-1、5-2-2)

(通達5-1-3)まず「資産」とは、取引の対象となる一切の資産をいいます。棚卸資産又は固定資産のような有形資産のほか、権利その他の無形資産が含まれます。

(通達5-2-1)そして「資産の譲渡」とは、資産につきその同一性を保持しつつ、他人に移転させることをいます。資産の交換も資産の譲渡に該当します。

(通達5-2-2)例えば、他の者の債務の保証を履行するために行う資産の譲渡であっても、その原因をもって消費税の課税の対象から外れることはありません。

(通達5-2-11)事業者が債務の弁済の担保としてその有する資産を譲渡した場合において、その譲渡につき所基通33-2《譲渡担保に係る資産の移転》又は法基通2-1-18《固定資産を譲渡担保に供した場合》の取扱いの適用を受けているときは、その取扱いの例によるものとします。即ち、当該譲渡はなかったものとし、一定の事実の生じた時において譲渡があったものとします。

(通達5-2-12)事業者が自己の広告宣伝又は試験研究等のために商品、原材料等の資産を消費し、又は使用した場合の当該消費又は使用は、資産の譲渡に該当しません。

(通達5-2-13)棚卸資産又は棚卸資産以外の資産で事業の用に供していた若しくは供すべき資産について廃棄をし、又は盗難若しくは滅失があった場合のこれらの廃棄、盗難又は滅失は、資産の譲渡等に該当しません。

(通達5-1-9)リース取引が、リース資産の譲渡若しくは貸付け又は金銭の貸付けのいずれに該当するかは、所得税又は法人税の計算における取扱いにより判定するものとします。所得税又は法人税の計算で売買とされるリース取引については、消費税計算上もリース資産の譲渡があったこととなります。所得税又は法人税の計算で金銭の貸借があったものとされるリース取引については、消費税計算上もリース資産の譲渡代金の支払の時に金銭の貸付があったこととなります。

Ⅴ.資産の貸付とは

(消法2-2、通達5-4-★)

(消法2-2)「資産の貸付け」には、資産に係る権利の設定その他他の者に資産を使用させる一切の行為(当該行為のうち、電気通信利用役務の提供に該当するものを除く。)を含むものとします。

(通達5-4-1)上記の「資産に係る権利の設定」とは、例えば、土地に係る地上権若しくは地役権、特許権等の工業所有権に係る実施権若しくは使用権又は著作物に係る出版権の設定をいいます。

(通達5-4-2)上記の「資産を使用させる一切の行為(当該行為のうち、電気通信利用役務の提供に該当するものを除く。)」とは、例えば、次のものをいいます。

(1) 工業所有権等(特許権等の工業所有権並びにこれらの権利に係る出願権及び実施権をいう。)の使用、提供又は伝授

(2) 著作物の複製、上演、放送、展示、上映、翻訳、編曲、脚色、映画化その他著作物を利用させる行為

(3) 工業所有権等の目的になっていないが、生産その他業務に関し繰り返し使用し得るまでに形成された創作(特別の原料、処方、機械、器具、工程によるなど独自の考案又は方法についての方式、これに準ずる秘けつ、秘伝その他特別に技術的価値を有する知識及び意匠等をいう。)の使用、提供又は伝授

(通達5-4-3)建物又は土地等の賃貸借契約等の締結又は更改に当たって受ける保証金、権利金、敷金又は更改料(更新料を含む。)のうち賃貸借期間の経過その他当該賃貸借契約等の終了前における一定の事由の発生により返還しないこととなるものは、権利の設定の対価であるから資産の譲渡等の対価に該当します。一方で、当該賃貸借契約の終了等に伴って返還することとされているものは、資産の譲渡等の対価に該当しません。

(通達5-4-4)事業者が、その有する宿舎、宿泊所、集会所、体育館、食堂その他の福利厚生施設を、対価を得て役員又は使用人等に利用させる行為は、資産の譲渡等に該当します。

(通達5-4-5)個人事業者又は法人が、資産の貸付けを行った場合において、その資産の貸付けに係る対価を収受しないこととしているときは、当該資産の貸付けを受けた者が当該個人事業者の家族又は当該法人の役員であっても、資産の譲渡等に該当しません。

Ⅵ.役務の提供とは

(通達5-5-★)

(通達5-5-1)「役務の提供」とは、例えば、土木工事、修繕、運送、保管、印刷、広告、仲介、興行、宿泊、飲食、技術援助、情報の提供、便益、出演、著述その他のサービスを提供することをいいます。弁護士、公認会計士、税理士、作家、スポーツ選手、映画監督、棋士等によるその専門的知識、技能等に基づく役務の提供もこれに含まれます。

(通達5-5-2)予約の取消し、変更等に伴って予約を受けていた事業者が収受するキャンセル料、解約損害金等は、逸失利益等に対する損害賠償金であり、資産の譲渡等の対価に該当しません。しかし、解約手数料、取消手数料又は払戻手数料等を対価とする役務の提供のように、資産の譲渡等に係る契約等の解約又は取消し等の請求に応じ、対価を得て行われる役務の提供は、資産の譲渡等に該当します。

例えば、約款、契約等において解約等の時期にかかわらず、一定額を手数料等として授受することとしている場合の当該手数料等は、解約等の請求に応じて行う役務の提供の対価に該当します。

なお、解約等に際し授受することとされている金銭のうちに役務の提供の対価である解約手数料等に相当する部分と逸失利益等に対する損害賠償金に相当する部分とが含まれている場合には、その解約手数料等に相当する部分が役務の提供の対価に該当するのであるが、これらの対価の額を区分することなく、一括して授受することとしているときは、その全体を資産の譲渡等の対価に該当しないものとして取り扱います。

(通達5-5-3)同業者団体、組合等がその構成員から受ける会費、組合費等については、当該同業者団体、組合等がその構成員に対して行う役務の提供等との間に明白な対価関係があるかどうかによって資産の譲渡等の対価であるかどうかを判定します。が、その判定が困難なものについて、継続して、同業者団体、組合等が資産の譲渡等の対価に該当しないものとし、かつ、その会費等を支払う事業者側がその支払を課税仕入れに該当しないこととしている場合には、これを認めます。

(注)

1 同業者団体、組合等がその団体としての通常の業務運営のために経常的に要する費用をその構成員に分担させ、その団体の存立を図るというようないわゆる通常会費については、資産の譲渡等の対価に該当しないものとして取り扱って差し支えない。

2 名目が会費等とされている場合であっても、それが実質的に出版物の購読料、映画・演劇等の入場料、職員研修の受講料又は施設の利用料等と認められるときは、その会費等は、資産の譲渡等の対価に該当する。

3 資産の譲渡等の対価に該当するかどうかの判定が困難な会費、組合費等について、この通達を適用して資産の譲渡等の対価に該当しないものとする場合には、同業者団体、組合等は、その旨をその構成員に通知するものとする。

(通達5-5-4)同業者団体、組合等がその構成員から収受する入会金(返還しないものに限る。)については、当該同業者団体、組合等がその構成員に対して行う役務の提供等との間に明白な対価関係があるかどうかによって資産の譲渡等の対価であるかどうかを判定します。が、その判定が困難なものにつき、当該同業者団体、組合等が資産の譲渡等の対価に該当しないものとし、かつ、その入会金を支払う事業者側がその支払を課税仕入れに該当しないこととしている場合には、これを認めます。

(注) 資産の譲渡等の対価に該当するかどうかの判定が困難な入会金について、この通達を適用して資産の譲渡等の対価に該当しないものとする場合には、同業者団体、組合等は、その旨をその構成員に通知するものとする。

(通達5-5-5)ゴルフクラブ、宿泊施設その他レジャー施設の利用又は一定の割引率で商品等を販売するなど会員に対する役務の提供を目的とする事業者が会員等の資格を付与することと引換えに収受する入会金(返還しないものに限る。)は、資産の譲渡等の対価に該当します。

(通達5-5-6)特定の事業を実施する者が当該事業への参加者又は当該事業に係る受益者から受ける負担金、賦課金等については、当該事業の実施に伴う役務の提供との間に明白な対価関係があるかどうかによって資産の譲渡等の対価であるかどうかを判定します。が、例えば、その判定が困難な国若しくは地方公共団体の有する公共的施設又は同業者団体等の有する共同的施設の設置又は改良のための負担金について、国、地方公共団体又は同業者団体等が資産の譲渡等の対価に該当しないものとし、かつ、その負担金を支払う事業者がその支払を課税仕入れに該当しないこととしている場合には、これを認めます。

(注)

1 公共的施設の負担金等であっても、例えば、専用側線利用権、電気ガス供給施設利用権、水道施設利用権、電気通信施設利用権等の権利の設定に係る対価と認められる場合等の、その負担金等は、資産の譲渡等の対価に該当する。

2 資産の譲渡等の対価に該当するかどうかの判定が困難な公共的施設の負担金等について、この通達を適用して資産の譲渡等の対価に該当しないものとする場合には、国、地方公共団体又は同業者団体等は、その旨をその構成員に通知するものとする。

(通達5-5-7)同業者団体等の構成員が共同して行う宣伝、販売促進、会議等(以下5-5-7において「共同行事」という。)に要した費用を賄うために当該共同行事の主宰者がその参加者から収受する負担金、賦課金等については、当該主宰者において資産の譲渡等の対価に該当します。ただし、当該共同行事のために要した費用の全額について、その共同行事への参加者ごとの負担割合が予め定められている場合において、当該共同行事の主宰者が収受した負担金、賦課金等について資産の譲渡等の対価とせず、その負担割合に応じて各参加者ごとにその共同行事を実施したものとして、当該負担金、賦課金等につき仮勘定として経理したときは、これを認めます。

(注) この取扱いによる場合において、当該負担金、賦課金等により賄われた費用のうちに課税仕入れ等に該当するものがあるときは、各参加者がその負担割合に応じて当該課税仕入れ等について法第30条《仕入れに係る消費税額の控除》の規定を適用することになる。

(通達5-5-8)他の者から賞金又は賞品(以下5-5-8において「賞金等」という。)の給付を受けた場合において、その賞金等が資産の譲渡等の対価に該当するかどうかは、当該賞金等の給付と当該賞金等の対象となる役務の提供との間の関連性の程度により個々に判定します。例えば、次のいずれの要件をも満たす場合の賞金等は、資産の譲渡等の対価に該当します。

(1) 受賞者が、その受賞に係る役務の提供を業とする者であること。

(2) 賞金等の給付が予定されている催物等に参加し、その結果として賞金等の給付を受けるものであること。

(注) 当該資産の譲渡等が特定役務の提供である場合には、当該役務の提供を受けた事業者の特定課税仕入れとなることに留意する。

(通達5-5-9)海上運送業を営む事業者が船舶による運送に関連して受ける滞船料(貨物の積卸期間が当初契約で予定した期間を超過して運送期間が長期にわたることとなった場合に徴収する割増運賃をいう。)は、資産の譲渡等の対価に該当します。

(注) 当該事業者が船舶による運送に関連して支払う早出料(貨物の積卸期間が短縮され運送期間が短縮したために運賃の割戻しを行う場合の割戻運賃をいう。以下14-1-1において同じ。)は、法第38条第1項《売上げに係る対価の返還等をした場合の消費税額の控除》に規定する売上げに係る対価の返還等の金額に該当する。

(通達5-5-10)事業者の使用人が他の事業者に出向した場合において、その出向した使用人(以下5-5-10において「出向者」という。)に対する給与を出向元事業者が支給することとしているため、出向先事業者が自己の負担すべき給与に相当する金額(以下5-5-10において「給与負担金」という。)を出向元事業者に支出したときは、当該給与負担金の額は、当該出向先事業者におけるその出向者に対する給与として取り扱う。

(注) この取扱いは、出向先事業者が実質的に給与負担金の性質を有する金額を経営指導料等の名義で支出する場合にも適用する。

(通達5-5-11)労働者の派遣(自己の雇用する労働者を、当該雇用関係の下に、かつ、他の者の指揮命令を受けて、当該他の者のために労働に従事させるもので、当該他の者と当該労働者との間に雇用関係のない場合をいう。)を行った事業者が当該他の者から収受する派遣料等の金銭は、資産の譲渡等の対価に該当します。

(通達5-5-12)電気通信事業法第2条第5号《定義》に規定する電気通信事業者が同条第3号に規定する電気通信役務の提供に伴って収受する対価は「回線使用料」等と称している場合であっても、役務の提供の対価に該当します。

したがって、電気通信設備を使用させることが電気通信役務に該当する場合において、当該電気通 信設備が国内と国内以外にわたって敷設等されているものであるときは、法第7条第1項第3号《国際輸送等に対する輸出免税》に規定する国内及び国内以外の地域にわたって行われる通信に該当することとなります。

Ⅶ.事業性について

(通達5-1-1、5-1-7、5-1-8、5-1-10、5-1-11)

(通達5-1-1)Ⅱに規定する「事業として」とは、対価を得て行われる資産の譲渡及び貸付け並びに役務の提供が反復、継続、独立して行われることをいいます。

(注)

1 個人事業者が生活の用に供している資産を譲渡する場合の当該譲渡は、「事業として」には該当しない。

2 法人が行う資産の譲渡及び貸付け並びに役務の提供は、その全てが、「事業として」に該当する。

(通達5-1-7)Ⅱに規定する「その性質上事業に付随して対価を得て行われる資産の譲渡及び貸付け並びに役務の提供」には、例えば、事業活動の一環として、又はこれに関連して行われる次に掲げるようなものが該当します。

(1) 職業運動家、作家、映画・演劇等の出演者等で事業者に該当するものが対価を得て行う他の事業者の広告宣伝のための役務の提供

(2) 職業運動家、作家等で事業者に該当するものが対価を得て行う催物への参加又はラジオ放送若しくはテレビ放送等に係る出演その他これらに類するもののための役務の提供

(3) 事業の用に供している建物、機械等の売却

(4) 利子を対価とする事業資金の預入れ

(5) 事業の遂行のための取引先又は使用人に対する利子を対価とする金銭等の貸付け

(6) 新聞販売店における折込広告

(7) 浴場業、飲食業等における広告の掲示

(通達5-1-8)個人事業者が行う資産の譲渡のうち、例えば、次に掲げるものは、事業のために行うものであっても、Ⅱに規定する「その性質上事業に付随して対価を得て行われる資産の譲渡」には含まれません。

(1) 事業用資金の取得のために行う家事用資産の譲渡

(2) 事業用資産の仕入代金に係る債務又は事業用に借り入れた資金の代物弁済として行われる家事用資産の譲渡

(通達5-1-10)個人事業者が生計を一にする親族との間で行った資産の譲渡及び貸付け並びに役務の提供であっても、それが事業として対価を得て行われるものであるときは、これらの行為は、資産の譲渡等に該当します。

(通達5-1-11)非居住者(外国為替及び外国貿易法第6条第1項第6号《定義》に規定する非居住者をいう。以下同じ。)が行う資産の譲渡及び貸付け並びに役務の提供であっても、それが事業として対価を得て行われるものであるときは、これらの行為は、資産の譲渡等に該当します。

Ⅷ.対価性について

(通達5-1-2、5-1-4~5-1-6、5-2-3~5-2-16)

(通達5-1-2)Ⅱに規定する「対価を得て行われる資産の譲渡及び貸付け並びに役務の提供」とは、資産の譲渡及び貸付け並びに役務の提供に対して反対給付を受けることをいうから、無償による資産の譲渡及び貸付け並びに役務の提供は、資産の譲渡等に該当しません。

(通達5-1-4)Ⅱに規定する「代物弁済による資産の譲渡」とは、債務者が債権者の承諾を得て、約定されていた弁済の手段に代えて他の給付をもって弁済する場合の資産の譲渡をいいます。なので、例えば、いわゆる現物給与とされる現物による給付であっても、その現物の給付が給与の支払に代えて行われるものではなく、単に現物を給付することとする場合のその現物の給付は、代物弁済に該当しません。

(通達5-1-5)Ⅱに規定する「負担付き贈与」とは、その贈与に係る受贈者に一定の給付をする義務を負担させる資産の贈与をいいます。

なお、事業者が他の事業者に対して行った広告宣伝用の資産の贈与は、同号に規定する負担付き贈与には該当しません。

(注) 事業者が資産を贈与(法人のその役員に対する贈与を除く。)した場合において、当該資産の贈与が負担付き贈与に該当しない限り、当該資産の贈与は、資産の譲渡等に該当しない。

(通達5-1-6)Ⅱに規定する「金銭以外の資産の出資」には、法第12条第7項第3号《分割等の意義》に該当する金銭出資により設立した法人に同号の契約に基づく金銭以外の資産を譲渡する形態により行われるものは含まれません。

したがって、この場合における当該金銭以外の資産の譲渡に係る対価の額は、当該譲渡について現実に対価として収受し、又は収受すべき金額となります。

(通達5-2-3)同業者団体、組合等が対価を得て行う会報又は機関紙(誌)の発行は、資産の譲渡等に該当します。一方で会報等が同業者団体、組合等の通常の業務運営の一環として発行され、その構成員に配布される場合には、資産の譲渡等に該当しません。

(通達5-2-4)保険事故の発生に伴い受ける保険金は、資産の譲渡の対価に該当しません。

(通達5-2-5)心身又は資産につき加えられた損害の発生に伴い受ける損害賠償金は、資産の譲渡等の対価に該当しません。一方で以下の損害賠償金は資産の譲渡等の対価に該当します。

(1)損害を受けた棚卸資産等が加害者に引き渡される場合で、当該棚卸資産等がそのまま又は軽微な修理を加えることにより使用できるときに当該加害者から当該棚卸資産等を所有する者が収受する損害賠償金(実質は売上)

(2)無体財産権の侵害を受けた場合に加害者から当該無体財産権の権利者が収受する損害賠償金(実質は使用料)

(3)不動産等の明渡しの遅滞により加害者から賃貸人が収受する損害賠償金(実質は賃料)

(通達5-2-6)容器等込みで資産を譲渡する場合に、容器等込みで資産を引き渡す際に収受し、当該資産を消費等した後に空の容器等を返却したときは返還することとされている保証金等は、資産の譲渡等の対価に該当しません。なお、当該容器等が返却されないことにより返還しないこととなった保証金等の取扱いについては、次によります。

(1)当事者間において当該容器等の譲渡の対価として処理することとしている場合…資産の譲渡等の対価に該当する。

(2)当事者間において損害賠償金として処理することとしている場合…当該損害賠償金は資産の譲渡等の対価に該当しない。

(注)(1)又は(2)のいずれによるかは、当事者間で授受する請求書、領収書その他の書類で明らかにするものとします。

(通達5-2-7)建物等の賃借人が賃貸人から収受する立退料は、賃貸借の権利が消滅することに対する補償、営業上の損失又は移転等に要する実費補償などに伴い授受されるものであり、資産の譲渡等の対価に該当しません。

(注) 建物等の賃借人たる地位を賃貸人以外の第三者に譲渡し、その対価を立退料等として収受した場合は、これらは建物等の賃借権の譲渡に係る対価として受領されるものであり、資産の譲渡等の対価に該当することになります。

(通達5-2-8)剰余金の配当は、株主たる地位に基づき受けるものであるから、資産の譲渡等の対価に該当しなません。

(注) 協同組合等の事業分量配当金は、また別の取り扱いがあります。

(通達5-2-9)法人が自己株式を取得する場合(証券市場での買入れによる取得を除く。)における株主から当該法人への株式の引渡しは、資産の譲渡等に該当しません。法人が自己株式を処分する場合における他の者への株式の引渡しも、資産の譲渡等に該当しません。

(通達5-2-10)Ⅱの土地収用法等の「補償金」とは、収用の目的となった所有権その他の権利の対価たる補償金(以下5-2-10において「対価補償金」という。)をいうのであり、当該補償金の収受により権利者の権利が消滅し、かつ、当該権利を取得する者から支払われるものに限られる。なので次に掲げる補償金は、対価補償金に該当しません。

(1) 事業について減少することとなる収益又は生ずることとなる損失の補填に充てるものとして交付を受ける補償金(収益補償金)

(2) 休廃業等により生ずる事業上の費用の補填又は収用等による譲渡の目的となった資産以外の資産について実現した損失の補填に充てるものとして交付を受ける補償金(費用補償金)

(3) 資産の移転に要する費用の補填に充てるものとして交付を受ける補償金(移転補償金)

(4) その他対価補償金たる実質を有しない補償金

(注) 公有水面埋立法の規定に基づく公有水面の埋立てによる漁業権又は入漁権の消滅若しくはこれらの価値の減少に伴う補償金は、補償金を支払う者はこれらの権利を取得せず、資産の移転がないことから、資産の譲渡等の対価に該当しません。

(通達5-2-14)寄附金、祝金、見舞金等は原則として資産の譲渡等に係る対価に該当しません。しかし、寄附金等の名目で受領した金銭が実質的に当該資産の譲渡等の対価と認められるときは、その受領した金銭はその資産の譲渡等の対価に該当します。

(通達5-2-15)事業者が国又は地方公共団体等から受ける給付金は、資産の譲渡等の対価に該当しません。

(通達5-2-16)事業者が外注先等に対して外注加工に係る原材料等を支給する場合において、その支給に係る対価を収受することとしているとき(以下5-2-16において「有償支給」という。)は、その原材料等の支給は、対価を得て行う資産の譲渡に該当します。しかし、有償支給の場合であっても事業者がその支給に係る原材料等を自己の資産として管理しているときは、その原材料等の支給は、資産の譲渡に該当しません。

Ⅸ.みなし譲渡について

(通達5-3-★)

(通達5-3-1)Ⅲの「棚卸資産又は棚卸資産以外の資産で事業の用に供していたものを家事のために消費し、又は使用した場合」とは、その資産を個人事業者又は当該個人事業者と生計を一にする親族の用に消費し、又は使用した場合をいいます。

(通達5-3-2)上記「使用」とは、その資産の全部又は一部を家事のためにのみ使用することをいいます。なので、例えば、事業の用に供している自動車を家事のためにも利用する場合のように、家事のためにのみ使用する部分を明確に区分できない資産に係る利用は、「使用」に該当しません。

(通達5-3-3、5-3-4)Ⅲの「法人税法に規定する役員」とは、法人税法上のみなし役員を含むものです。

(通達5-3-5)Ⅲ又は第28条第1項ただし書《課税標準》の規定により、法人がその役員に対し、資産を無償で譲渡した場合又は資産の譲渡の時における当該資産の価額に比し著しく低い対価の額で譲渡した場合には、当該譲渡の時における価額に相当する金額がその対価の額とされます。一方で、法人がその役員に対し無償で行った資産の貸付け又は役務の提供については、これらの規定は適用されません。(注) 所基通36-21《課税しない経済的利益……永年勤続者の記念品等》又は36-22《課税しない経済的利益……創業記念品等》において給与として課税しなくて差し支えないものとされている記念品等については、役員に対して無償支給する場合であっても、Ⅲのみなし譲渡に該当しないものとして取り扱って差し支えありません。

Ⅹ.根拠税法、参考文献のリンク

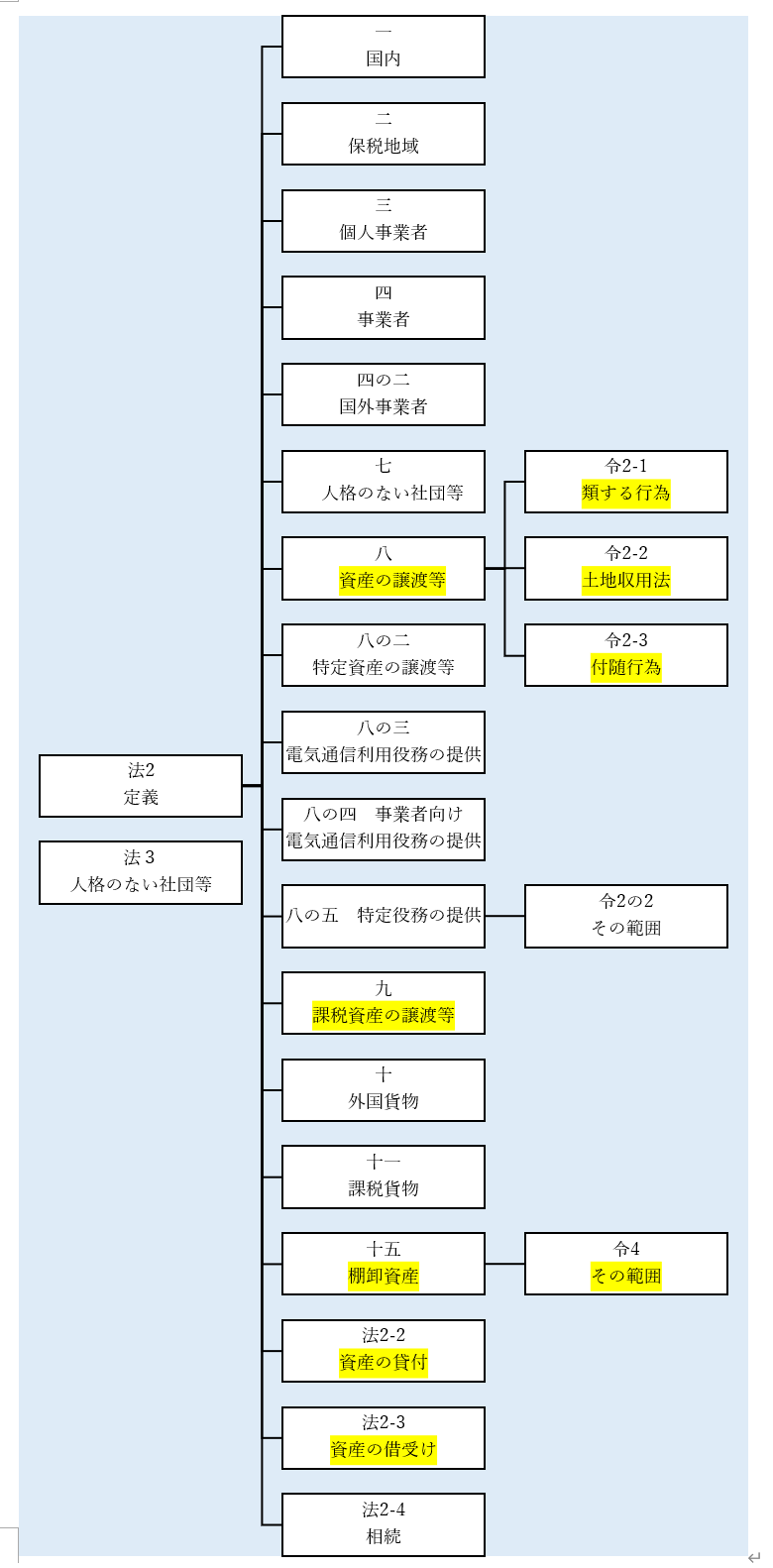

・e-Gov消費税法

・・第一章 総則

・・・第二条(定義)

・・・・一 国内

・・・・二 保税地域

・・・・三 個人事業者

・・・・四 事業者

・・・・四の二 事業者 国外事業者

・・・・七 人格のない社団等

・・・・八 資産の譲渡等

・・・・八の二 特定資産の譲渡等

・・・・八の三 電気通信利用役務の提供

・・・・八の四 事業者向け電気通信利用役務の提供

・・・・八の五 特定役務の提供

・・・・九 課税資産の譲渡等

・・・・十 外国貨物

・・・・十一 課税貨物

・・・・十五 棚卸資産

・・・第三条(人格のない社団等に対するこの法律の適用)

・・・第四条(課税の対象)

・・・第五条(納税義務者)

・e-Gov消費税法施行令

・・第一章 総則

・・・第二条(資産の譲渡等の範囲)

・・・第二条の二(特定役務の提供の範囲)

・・・第四条(棚卸資産の範囲)

・・・第六条(資産の譲渡等が国内において行われたかどうかの判定)

・・・第七条(保税地域からの引取りとみなさない場合)

・e-Gov消費税法施行規則

・・第一章 総則

・・・第二条(生産設備等の範囲)

・国税庁 消費税法基本通達

・・第5章 課税範囲

・・・第1節 通則

・・・・5-1-1(事業としての意義)

・・・・5-1-2(対価を得て行われるの意義)

・・・・5-1-3(資産の意義)

・・・・5-1-4(代物弁済の意義)

・・・・5-1-5(負担付き贈与の意義)

・・・・5-1-6(金銭以外の資産の出資の範囲)

・・・・5-1-7(付随行為)

・・・・5-1-8(事業に関して行う家事用資産の譲渡)

・・・・5-1-9(リース取引の実質判定)

・・・・5-1-10(親族間の取引)

・・・・5-1-11(非居住者が行う取引)

・・・第2節 資産の譲渡の範囲

・・・・5-2-1(資産の譲渡の意義)

・・・・5-2-2(保証債務等を履行するために行う資産の譲渡)

・・・・5-2-3(会報、機関紙(誌)の発行)

・・・・5-2-4(保険金、共済金等)

・・・・5-2-5(損害賠償金)

・・・・5-2-6(容器保証金等の取扱い)

・・・・5-2-7(建物賃貸借契約の解除等に伴う立退料の取扱い)

・・・・5-2-8(剰余金の配当等)

・・・・5-2-9(自己株式の取扱い)

・・・・5-2-10(対価補償金等)

・・・・5-2-11(譲渡担保等)

・・・・5-2-12(自社使用等)

・・・・5-2-13(資産の廃棄、盗難、滅失)

・・・・5-2-14(寄附金、祝金、見舞金等)

・・・・5-2-15(補助金、奨励金、助成金等)

・・・・5-2-16(下請先に対する原材料等の支給)

・・・第3節 みなし譲渡

・・・・第1款 個人事業者の家事消費等

・・・・・5-3-1(家事消費等の意義)

・・・・・5-3-2(使用の意義)

・・・・第2款 役員に対するみなし譲渡

・・・・・5-3-3(役員の範囲)

・・・・・5-3-4(同順位の株主グループ)

・・・・・5-3-5(役員に対する無償譲渡等)

・・・第4節 資産の貸付け

・・・・5-4-1(資産に係る権利の設定の意義)

・・・・5-4-2(資産を使用させる一切の行為の意義)

・・・・5-4-3(借家保証金、権利金等)

・・・・5-4-4(福利厚生施設の利用)

・・・・5-4-5(資産の無償貸付け)

・・・第5節 役務の提供

・・・・5-5-1(役務の提供の意義)

・・・・5-5-2(解約手数料、払戻手数料等)

・・・・5-5-3(会費、組合費等)

・・・・5-5-4(入会金)

・・・・5-5-5(ゴルフクラブ等の入会金)

・・・・5-5-6(公共施設の負担金等)

・・・・5-5-7(共同行事に係る負担金等)

・・・・5-5-8(賞金等)

・・・・5-5-9(滞船料)

・・・・5-5-10(出向先事業者が支出する給与負担金)

・・・・5-5-11(労働者派遣に係る派遣料)

・・・・5-5-12(電気通信役務に係る回線使用料等)

・国税庁 質疑応答事例 消費税目次一覧

・・課税範囲の通則

・・・1 山林の伐採、譲渡が事業に該当するかどうかの判定

・・資産の譲渡の範囲

・・・1 会社員が行う建物の貸付けの取扱い

・・・2 会社員が自宅に設置した太陽光発電設備による余剰電力の売却

・・・3 個人事業者が所有するゴルフ会員権の譲渡

・・・4 事業者の事業用固定資産の売却

・・・5 事業用及び家事用の両方に使用している資産を売却した場合の課税関係

・・・6 譲渡担保が実行された場合の課税関係

・・・7 商品を融通し合う場合の課税

・・・8 陳列棚の無償取得

・・・9 ゴルフ会員権の所有者の債務と当該会員権の預託金部分とを相殺した場合の消費税の取扱い

・・・10 テナントから領収するビルの共益費

・・・11 違約入居者から受け取る割増賃貸料

・・・12 建物賃貸借に係る保証金から差し引く原状回復工事費用

・・・13 共同販売促進費の取扱い

・・・14 共同施設に係る特別負担金

・・・15 マンション管理組合の課税関係

・・・16 定例総会等の費用を賄うために徴収する特別参加費

・・・17 給与負担金(給料及び旅費、日当の実費負担)

・・・18 「労働者派遣」に係る労働者派遣料

・・・19 消費者が集めたスタンプを商品券と引換えた場合の取扱い

・・・20 百貨店等が顧客サービスとして発行するお買物券等の課税関係

・・・21 経営指導料、フランチャイズ手数料等

・・・22 生命保険料の引去手数料

・・・23 お布施、戒名料、玉串料等

・・・24 チップの支払

・・・25 ホテルの客のタクシー代の立替払

・・・26 実費弁償金の課税

・・・27 印刷業者が郵便葉書に印刷を行う場合

・・・28 早期完済割引料

・・・29 株式の発行、併合又は分割の場合における1株未満の端株の取扱い

・・・30 土地に設定された抵当権の譲渡

・・・31 土地の収用に伴い消滅する借地権に係る補償金

・・・32 土地信託と消費税

・・・33 未経過固定資産税等の取扱い

・・・34 不動産の引渡しに伴い登記をしなかった場合の固定資産税

・・・35 他社が主催するパック旅行を仕入れて販売する場合

・・・36 自己株式の取扱い

・・・37 売買とされるPFI事業について(消費税の取扱い)

・・・38 所有権移転外ファイナンス・リース取引に係る残存リース料の取扱い

・・・39 所有権移転外ファイナンス・リース取引における残価保証等の場合の取扱い

・・・40 所有権移転外ファイナンス・リース取引における転リース取引の取扱い

・・・41 各種ホテルが提供する食事付き宿泊プラン

・・・42 中古車販売における未経過自動車税等の取扱い

・・資産の貸付け

・・・1 平成20年3月31日以前に契約した所有権移転外ファイナンス・リース取引 に係る規定損害金等の取扱い

・・役務の提供

・・・1 産業医の報酬

・・・2 金銭の貸付時に収受する契約締結料及び事務手数料

・・国内取引・国外取引

・・・1 弁理士が国外の弁理士に立替払をする料金

・・・2 国外に支払う技術使用料、技術指導料

・・・3 保税作業に使用した外国貨物の課税

・・・4 海外工事に対する人材派遣

・・・5 金投資口座の内外判定

・・・6 外国から資産を賃借する場合の内外判定

・・・7 所有権移転外ファイナンス・リース取引の内外判定

・・・8 海外からのソフトウェアの借入れ

・・・9 広告請負に係る内外判定

・・・10 看板広告に係る内外判定

・・・11 海外プラント工事に係る助言・監督業務の下請

・・・12 国内資産の国外販売及び輸入に係る課税関係

・・・13 株券の発行がない株式の譲渡に係る内外判定

・・・14 振替機関及びこれに類する外国の機関について

・・・15 海外旅行の添乗員の派遣に係る内外判定

・国税不服審判所 消費税法関係

・・課税範囲

・・・課税取引

・・・・「事業として」の意義(5件)

・・・・「対価を得て行われる」の意義(2件)

・・・・資産の貸し付けの範囲(2件)

・・・・役務の提供の範囲(5件)

・・・・みなし譲渡(1件)

・国税庁 タックスアンサー 消費税

・・基本的なしくみ

・・・6101 消費税のしくみ

・・・6105 課税の対象

・・・6109 事業者が事業として行うものとは

・・・6113 「対価を得て行われる」の意義

・・・6117 「資産の譲渡等」とは

・・・6118 国境を越えた役務の提供に係る消費税の課税関係について

・・・6121 納税義務者

・・・6125 国内取引の納税義務者

・・・6129 共同企業体の納税義務

・・・6133 輸入する貨物の納税義務者

・・・6137 課税期間

・・・6141 納税義務の成立の時期

・・・6145 資産の譲渡の具体例

・・・6149 資産の貸付けの具体例

・・・6153 役務の提供の具体例

・・・6157 課税の対象とならないもの(不課税)の具体例

・・・6161 延払基準、工事進行基準を用いているとき

・・・6163 リース取引についての消費税の取扱いの概要

・・・6165 前受金や前払金などがあるとき

・国税庁 税務手続きの案内 消費税

・・該当なし

(作成 2023年)

お気軽にお問合せください

お電話でのお問合せ・相談予約

<受付時間>

9:30~17:00

<定休日>

土曜・日曜(予約相談は対応可)

フォームは24時間受付中です。お気軽にご連絡ください。

平澤智彦・規雄税理士事務所

住所

〒275-0016 千葉県習志野市津田沼1-10-41津田沼十番街ビル702号室

アクセス

JR津田沼駅徒歩3分 新京成新津田沼駅徒歩2分

駐車場:近くのイオンまたはヨーカドー駐車場をご利用ください

受付時間

9:30~17:00

定休日

土曜・日曜(予約相談は対応可)