〒275-0016 千葉県習志野市津田沼1-10-41津田沼十番街ビル702号室

受付時間

定休日:土曜・日曜

(予約相談は対応可)

003-01みなし相続財産①生命保険金等

目次

Ⅰ.概要

Ⅱ.生命保険金等

Ⅲ.生命保険契約等の範囲

Ⅳ.保険料の負担者について

Ⅴ.補足

Ⅵ.根拠税法、参考文献のリンク

Ⅰ.概要

相続税は相続財産に対して税を課すものです。しかし、民法上は相続財産でなくとも税法上は相続税の対象として扱う財産が幾つかあります。生命保険金もその一つです。

Ⅱ.生命保険金等

(相法3条1項一号)

(相法5条)

・被相続人の死亡により、相続人その他の者が生命保険契約(注1)の保険金または損害保険契約の保険金(注2)を取得した場合には、その保険金のうち被相続人が保険料を負担した部分を、相続財産とみなして相続税の課税の対象にします。

| 被保険者 | 保険料の | 保険の 契約者 | 保険金の 受取人 | 税金の 種類 |

|---|---|---|---|---|

| 被相続人 | 被相続人 | ー | A | みなし相続 (被⇒A) |

| 被相続人 | A | ー | A | 所得税 (A⇒A) |

| 被相続人 | A | ー | B | みなし贈与 (A⇒B) |

(注1)これに類する共済に係る契約を含む。

(注2)死亡に伴い支払われるものに限る。

Ⅲ.生命保険契約等の範囲

(消令1条の2)

(消規1条の2)

| 号 | 詳細 | ||

|---|---|---|---|

| 一 | 保険業法に規定する生命保険会社と締結した保険契約 | ||

| 保険業法に規定する外国保険業者と締結した上記に類する保険契約 | |||

| 保険業法に規定する少額短期保険業者と締結した上記に類する保険契約 | |||

| 二 | 旧簡易生命保険法に規定する簡易生命保険契約(一部の年金保険契約を除く。) | ||

| 三 | イ | 一定の農業協同組合又は農業協同組合連合会と締結した生命共済に係る契約 | |

| ロ | |||

| 一定の漁業協同組合若しくは水産加工業協同組合又は共済水産業協同組合連合会と締結した生命共済に係る契約(注1) | |||

| ハ | 一定の消費生活協同組合連合会と締結した生命共済に係る契約 | ||

| 二 | 中小企業等協同組合法に規定する特定共済組合と締結した生命共済に係る契約 | ||

| ホ | 小規模企業共済による共済金が支給されることとなるもの | ||

| へ | 法第十二条第一項第四号に規定する障害者共済制度に係る契約 | ||

| ト | 法律の規定に基づく共済に関する事業を行う法人と締結した生命共済に係る契約で、その事業及び契約の内容がイからニまでに掲げるものに準ずるものとして財務大臣の指定するもの | ||

| 号 | 詳細 | ||

|---|---|---|---|

| 一 | 保険業法に規定する損害保険会社と締結した保険契約 | ||

| 保険業法に規定する外国保険業者と締結した上記に類する保険契約 | |||

| 保険業法に規定する少額短期保険業者と締結した上記に類する保険契約 | |||

| 二 | イ | 一定の農業協同組合又は農業協同組合連合会と締結した傷害共済に係る契約 | |

| ロ | |||

| 一定の漁業協同組合若しくは水産加工業協同組合又は共済水産業協同組合連合会と締結した傷害共済に係る契約(注1) | |||

| ハ | 一定の消費生活協同組合連合会と締結した傷害共済に係る契約 | ||

| 二 | 一定の特定共済組合と締結した傷害共済に係る契約 | ||

| ホ | 条例の規定により地方公共団体が交通事故に基因する傷害に関して実施する共済制度に係る契約 | ||

| へ | 法律の規定に基づく共済に関する事業を行う法人と締結した傷害共済に係る契約で、その事業及び契約の内容がイからニまでに掲げるものに準ずるものとして財務大臣の指定するもの | ||

(注1)漁業協同組合又は水産加工業協同組合と締結した契約にあっては、財務省令(施行令1条の2)で定める要件を備えているものに限る。

Ⅳ.保険料の負担者について

(相法3条2項)

(相基通3-35)

・Ⅱにおいて、被相続人の被相続人(例えば亡き親のまたその親)が負担した保険料は、被相続人が負担した保険料とみなします。

・ただし、3条1項三号(生命保険契約)により保険契約者が相続または遺贈により取得したと者とみなされた部分は、その保険契約者が保険料を負担したものとします。

Ⅴ.補足

・以下は国税庁の通達やタックスアンサーからの補足です。詳しくは最下部のリンク先をご参照ください。

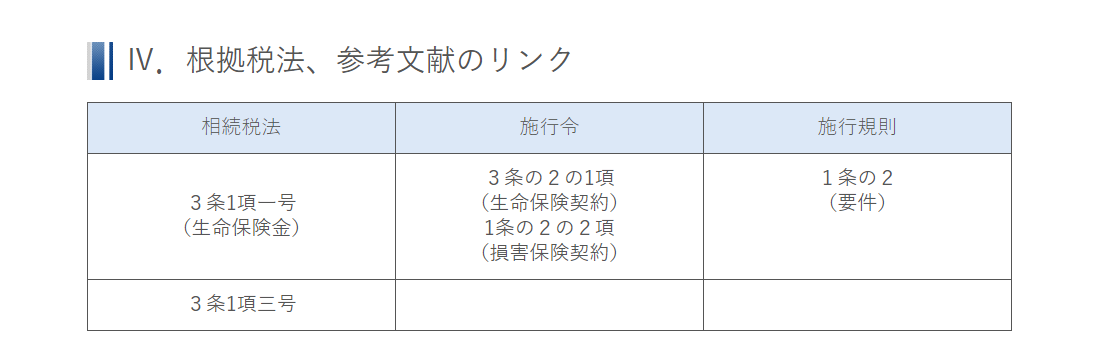

Ⅵ.根拠税法、参考文献のリンク

| 相続税法 | 施行令 | 施行規則 |

|---|---|---|

| 3条1項一号 | 3条の2の1項 | 1条の2 (要件) |

| 3条1項三号 (生命保険契約) | ||

| 3条2項 (被相続人) | ||

| 3条3項 (遺言払込み) | ||

| 5条 (生命保険金) (みなし贈与) | 1条の4 (範囲) 1条の5 (範囲) |

・e-Gov相続法

第三条(相続又は遺贈により取得したものとみなす場合)

第五条(贈与により取得したものとみなす場合)

・e-Gov相続税法施行令

第一条の二(生命保険契約等の範囲)

・e-Gov相続税法施行規則

第一条の二(漁業協同組合等の締結した生命保険契約等に類する共済に係る契約の要件)

・国税庁/相続税法基本通達https://www.nta.go.jp/law/tsutatsu/kihon/sisan/sozoku2/01.htm

第3条《相続又は遺贈により取得したものとみなす場合》関係

3-1 「相続を放棄した者」の意義

3-2 「相続権を失った者」の意義

3-3 相続を放棄した者の財産の取得

〔保険金関係〕

3-4 法施行令第1条の2第1項に含まれる契約

3-5 法施行令第1条の2第2項に含まれる契約

3-6 年金により支払を受ける保険金

3-7 法第3条第1項第1号に規定する保険金

3-8 保険金とともに支払を受ける剰余金等

3-9 契約者貸付金等がある場合の保険金

3-10 無保険車傷害保険契約に係る保険金

3-11 「保険金受取人」の意義

3-12 保険金受取人の実質判定

3-13 被相続人が負担した保険料等

3-14 保険料の全額

3-15 養育年金付こども保険に係る保険契約者が死亡した場合

3-16 保険料の負担者が被相続人以外の者である場合

3-17 雇用主が保険料を負担している場合

・国税庁/文書回答事例/相続税

被保険者の死亡に伴い支払われる解約返戻金相当額の返戻金に係る支払請求権の相続税の課税関係について

https://www.nta.go.jp/about/organization/tokyo/bunshokaito/souzoku/150302/index.htm

人身傷害補償保険金に係る所得税、相続税及び贈与税の取扱い等について

https://www.nta.go.jp/law/bunshokaito/sozoku/991018/01.htm

「認可特定保険業者」が行う特定保険業の「給付金」の課税上の取扱いについてhttps://www.nta.go.jp/about/organization/tokyo/bunshokaito/souzoku/130313/index.htm

・国税庁/質疑応答事例/相続税・贈与税

該当なし

・国税庁/タックスアンサー/相続・贈与

贈与と税金

4114 相続税の課税対象になる死亡保険金

所得税

1620 相続等により取得した年金受給権に係る生命保険契約等に基づく年金の課税関係

1750 死亡保険金を受け取ったとき

お気軽にお問合せください

お電話でのお問合せ・相談予約

<受付時間>

9:30~17:00

<定休日>

土曜・日曜(予約相談は対応可)

フォームは24時間受付中です。お気軽にご連絡ください。

新着情報・お知らせ

平澤智彦・規雄税理士事務所

住所

〒275-0016 千葉県習志野市津田沼1-10-41津田沼十番街ビル702号室

アクセス

JR津田沼駅徒歩3分 新京成新津田沼駅徒歩2分

駐車場:近くのイオンまたはヨーカドー駐車場をご利用ください

受付時間

9:30~17:00

定休日

土曜・日曜(予約相談は対応可)